14-15 maja

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Budownictwo kolejowe w Polsce 2021-2026”, szacunkowa wartość ponad 200 realizowanych i planowanych największych inwestycji kolejowych to blisko 120 mld zł, z czego 35 mld zł (30% całości) przypada na inwestycje w budowie a ponad 80 mld zł na inwestycje będące na etapie przetargu, planowania lub wstępnej koncepcji. Tak znacząca dysproporcja pomiędzy wartością inwestycji w realizacji a planowanymi świadczy o bardzo dużym potencjale rozwoju tej gałęzi budownictwa.

Całkowite roczne przychody analizowanych w raporcie 80 największych wykonawców kolejowych (zdefiniowanych jako firmy specjalizujące się w realizacji robót w zakresie dróg kolejowych i tramwajowych, trakcji elektrycznej oraz sterowania ruchem kolejowym) przekraczają już poziom 30 mld zł, z czego blisko 12 mld zł (40% przychodów ogółem) przypada na segment inwestycji kolejowych.

Sektor budownictwa kolejowego w Polsce jest rynkiem umiarkowanie skoncentrowanym. Z grupy 80 analizowanych firm, pięciu największych wykonawców posiada ponad 40% rynku. Na przestrzeni ostatniej dekady polski rynek budownictwa kolejowego był rynkiem mało stabilnym, cechującym się dużą zmiennością wolumenu zamówień i mocno uzależnionym od aktywności inwestycyjnej jednego zamawiającego – spółki PKP PLK.

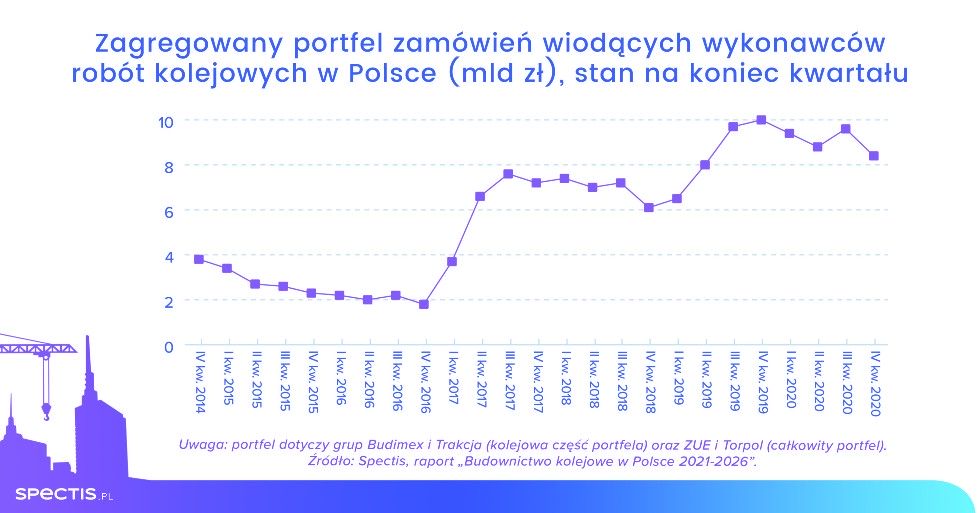

To, co obecnie niepokoi wykonawców kolejowych, to mała liczba nowych przetargów – na koniec 2020 r. w fazie przetargu znajdywały się inwestycje o wartości 3,4 mld zł, wobec 10-11 mld zł odpowiednio rok i dwa lata wcześniej. Obserwowane w 2020 r. osłabienie aktywności przetargowej spółki PKP PLK zaczyna znajdywać odzwierciedlenie w kalkulowanym przez analityków Spectis zagregowanym portfelu zamówień czterech wiodących wykonawców kolejowych (grupy Torpol, Budimex, ZUE, Trakcja), który pod koniec 2020 r. wynosił nieco ponad 8 mld zł, wobec 10 mld zł rok wcześniej. Pomimo tymczasowego osłabienia aktywności przetargowej, długoterminowe prognozy dla rynku kolejowego oceniane są pozytywnie.

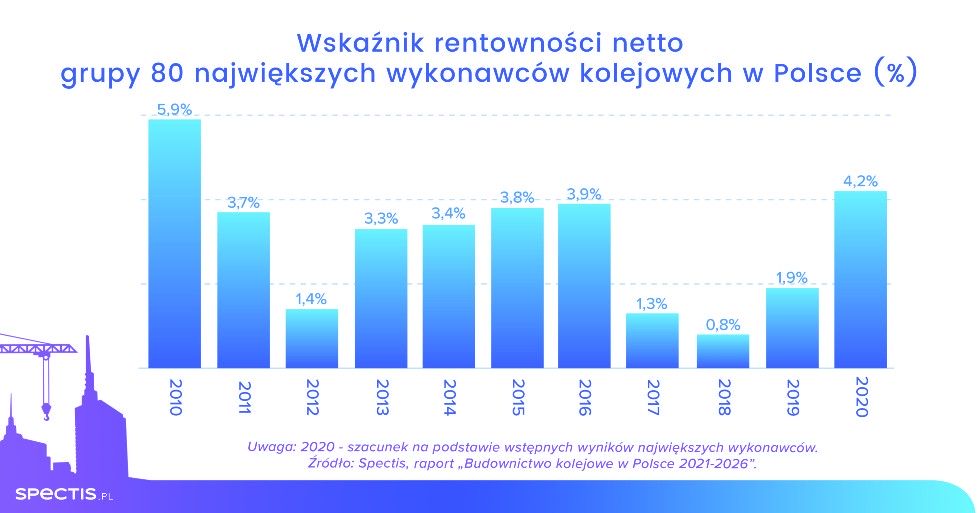

W latach 2017-2019 średnia rentowność netto w grupie 80 wykonawców wyniosła zaledwie 1,3%, na co wpłynęły problemy finansowe kilku znaczących wykonawców, obniżając tym samym wynik całej branży. Jak wynika z analizy wyników finansowych największych wykonawców, w 2020 r. rentowność netto branży uległa wyraźnej poprawie, powracając do poziomu z lat 2013-2016 (około 4%).

Na długoterminowe perspektywy dla branży budownictwa kolejowego kluczowy wpływ będzie miała realizacja tzw. komponentu kolejowego towarzyszącego potencjalnej realizacji Centralnego Portu Komunikacyjnego. Przedsięwzięcia składające się na część lotniskową przewidziane są do realizacji do końca 2027 r.

Natomiast zadania dotyczące części kolejowej mają być realizowane do końca 2034 r., czyli w dwóch kolejnych perspektywach finansowych UE. Szacunkowy koszt komponentu kolejowego to ponad 90 mld zł, z czego ponad połowa wydatków przypaść ma na lata 2024-2027.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")