22 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

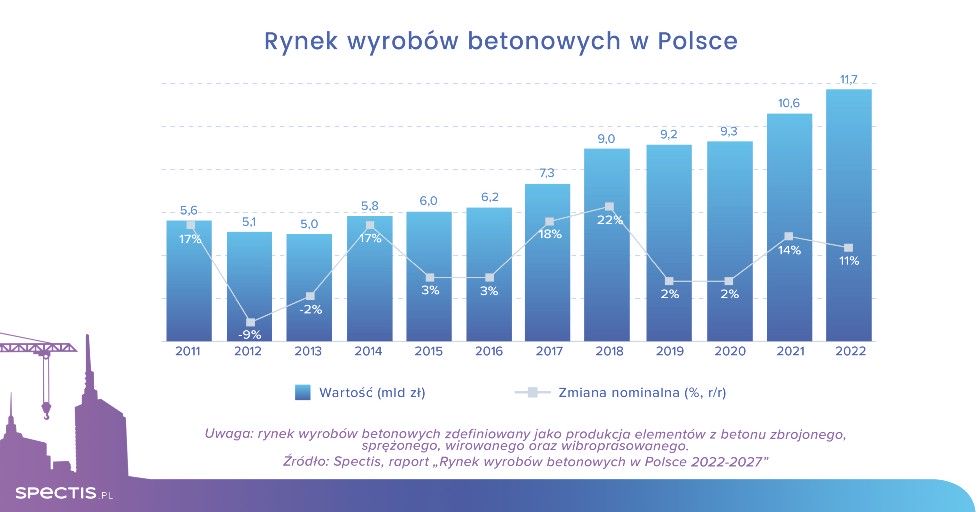

Jak wynika z najnowszego raportu firmy badawczej Spectis zatytułowanego „Rynek wyrobów betonowych w Polsce 2022-2027”, w wyniku ponadprzeciętnego wzrostu kosztów produkcji, w 2021 r. wartość rynku wyrobów betonowych wzrosła w ujęciu nominalnym o ok. 14%, do poziomu ponad 10,6 mld zł. Prognozy na 2022 r. zakładają kolejny dwucyfrowy wzrost wartości tego rynku.

Wyraźny przyrost wartości rynku to jednak nie tylko zasługa wzrostu wolumenu rynku, ale przede wszystkim efekt rosnących kosztów produkcji. Podobnie jak w latach 2017-2018, także w okresie 2021-2022 producenci wyrobów betonowych doświadczyli znaczącego wzrostu cen stali (stanowiącej 65-75% kosztów materiałowych w branży ciężkiej prefabrykacji), a także cementu i kruszyw. Wzrósł także koszt siły roboczej, usług obcych oraz nośników energii. Rosnące koszty bardzo szybko znalazły odzwierciedlenie w wyższych cenach produktów. O ile w latach 2015-2016 na 1 tonę wyrobów betonowych przypadała sprzedaż na poziomie około 240 zł, o tyle w 2019 r. było to już blisko 290 zł, a w 2021 r. około 330 zł. Kontynuacja wysokich wzrostów cen wyrobów oczekiwana jest także w 2022 r.

W ciągu minionej dekady sektor wyrobów betonowych – zdefiniowany jako działalność produkcyjna w zakresie elementów z betonu zbrojonego, sprężonego, wirowanego oraz wibroprasowanego – znacząco powiększył swój udział w budownictwie. Jeszcze w 2011 r. wartość tego rynku w stosunku do produkcji budowlano-montażowej ogółem wynosiła mniej niż 3%, natomiast w 2021 r. udział ten wyraźnie przekroczył 4%.

Dzięki 11% dynamice nominalnej oczekiwanej w 2022 r., wartość rynku wyrobów z betonu sięgnie ok. 11,7 mld zł, czyli ponad dwa razy więcej niż 10 lat wcześniej. Natomiast w 2023 r. wartość rynku powinna już przekroczyć 12 mld zł.

W ujęciu ilościowym głównym segmentem rynku wyrobów betonowych pozostaje segment kostki brukowej (wraz z płytami chodnikowymi, krawężnikami czy obrzeżami). Natomiast w ujęciu wartościowym największą częścią rynku jest segment prefabrykacji ciężkiej, który to z uwagi na obserwowany w ostatnich latach wzrost cen stali, od 2017 r. wyprzedza segment kostki brukowej. Trzecim w ujęciu wartościowym segmentem rynku jest grupa produktów z betonu komórkowego. Łącznie te trzy specjalizacje odpowiadają za ponad trzy czwarte wartości rynku. Całość rynku dopełniają takie grupy produktowe jak: rury, studnie, przepusty i inne elementy kanalizacji, bloczki i pustaki betonowe, pokrycia dachowe i materiały fasadowe, a także ogrodzenia, mała architektura i galanteria betonowa.

Rynek wyrobów betonowych pozostaje rynkiem rozdrobnionym, w którym nawet czołowi producenci posiadają udziały rynkowe na poziomie 6-7%. Jak wynika z kalkulacji Spectis, 15 największych graczy rynkowych odpowiada za blisko 50% całkowitej produkcji analizowanych w raporcie 150 producentów. Z punktu widzenia poszczególnych segmentów najbardziej skoncentrowana jest branża betonu komórkowego. Natomiast najbardziej rozproszonymi segmentami są te, w których bariery wejścia na rynek są niewielkie, technologie produkcji są stosunkowo tanie, a transport wyrobów na dalsze odległości jest nieopłacalny – czyli takie segmenty jak kostka brukowa czy bloczki i pustaki betonowe (np. fundamentowe, ścienne, stropowe czy kominowe).

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")