14-15 maja

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

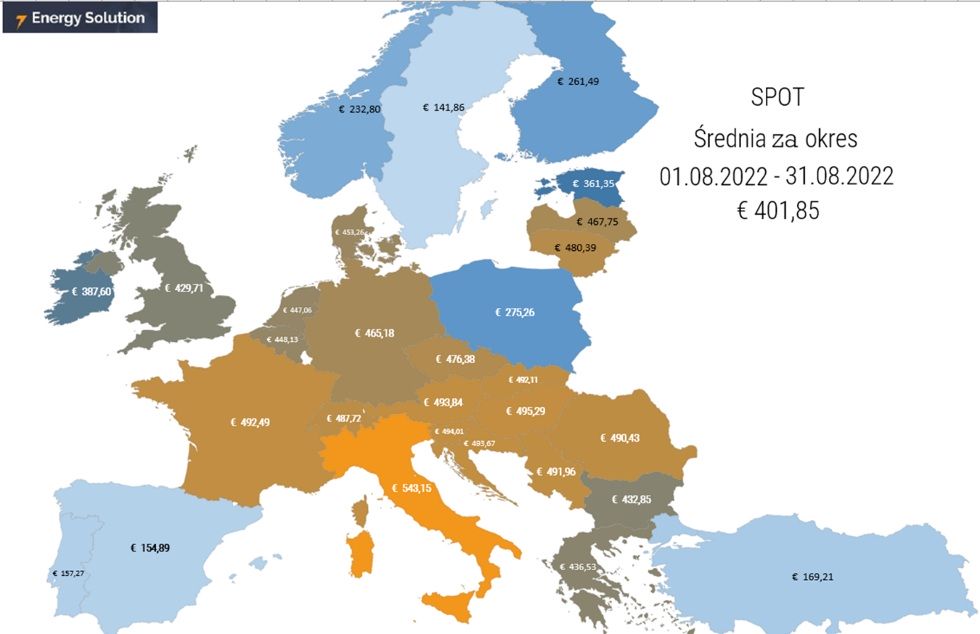

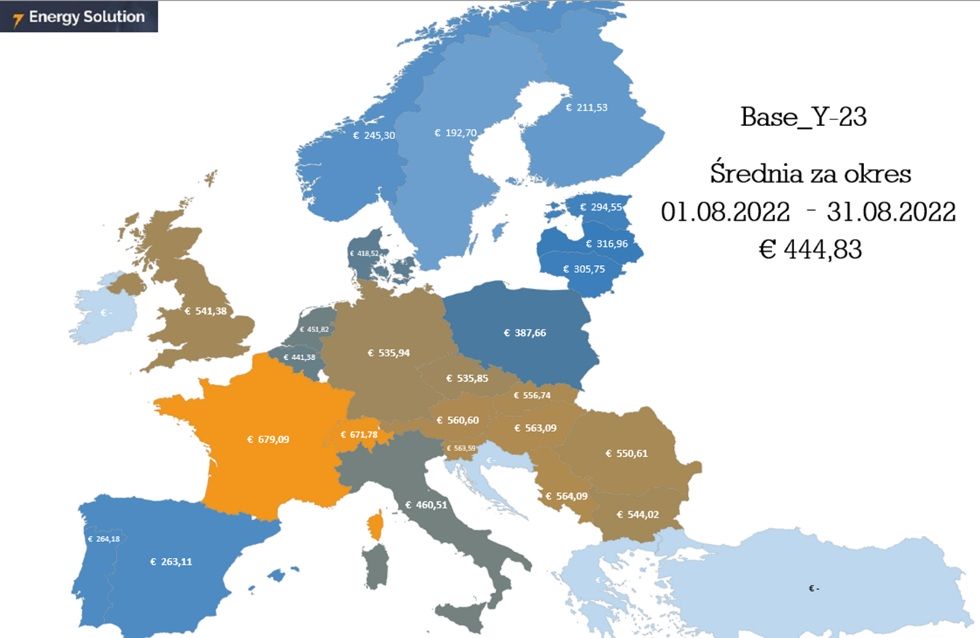

Energy Solution zajmująca się działalnością doradczą dla odbiorców energii elektrycznej, jak i paliwa gazowego, przeanalizowała sytuację na europejskim rynku cen energii w sierpniu br. Na rynku SPOT za 1 MWh płacono blisko 402 €. W Polsce cena oscylowała wokół 274 €/MWh. Uśredniona cena zakupu energii dla kontraktu terminowego (BASE Y) na 2023 r. wynosiła 445 €/MWh. W Polsce spółki handlujące energią oczekiwały 388 € za 1 MWh. Mapę średnich cen energii komentuje Krzysztof Mazurski, ekspert firmy Energy Solution.

W Europie handel energią odbywa się w m.in. na rynku dnia następnego – SPOT oraz na rynku terminowym. W przypadku notowań BASE Y-23 prezentowany jest koszt zakupu energii elektrycznej dla kontraktu terminowego z dostawą na 2023 rok.

Średnia cena SPOT w sierpniu 2022 r.

Szalejące ceny gazu ziemnego, węgla kamiennego, uprawnień do emisji, a także bardzo wymagające warunki atmosferyczne i hydrologiczne doprowadziły do wzrostu wycen spotowych w Europie do poziomu ponad 400 EUR/MWh. Najdroższym krajem w sierpniu pod względem cen hurtowych na rynku dnia następnego były Włochy (średnio 543 EUR/MWh). Wyceny w Polsce stanowiły jedne z najniższych w zestawieniu, a liderem relatywnie niskich wycen, choć historycznie rekordowo wysokich, pozostają Hiszpanie i Portugalczycy (po ustanowieniu ceny maksymalnej gazu ziemnego wykorzystywanego do produkcji energii elektrycznej) oraz kraje skandynawskie.

W Polsce działania polskiego operatora sieci PSE, które skutkują ograniczeniem eksportu pozwalają budować znaczącą różnicę wycen, z korzyścią dla odbiorców krajowych. Wrzesień powinien przynieść wyższą generację wiatrową, która przewyższy ubytki produkcji fotowoltaicznej, a ewentualne utrzymanie polityki braku eksportu energii elektrycznej pozwoli na nieznacznie niższe wykorzystanie krajowych elektrowni węglowych i gazowych niż w sierpniu. Godziny szczytu wieczornego pozostaną zapewne pod wpływem cen importowych, które są pochodną bardzo zmiennej sytuacji na rynku gazu ziemnego. Ewentualny wzrost dostępności krajowych elektrowni niwelowałby ten efekt, dodatkowo obniżając wyceny spotowe w Polsce.

Średnia cena BASE Y-23 w sierpniu 2022 r.

W kontekście wycen energii elektrycznej w podstawowym kontrakcie na przyszły rok rola niechlubnego lidera przypada Francji. Kraj ten boryka się z problemem dostępności mocy elektrowni jądrowych poniżej 50% mocy zainstalowanej. Z racji wysokiej koncentracji miksu energetycznego Francji w tej właśnie technologii, poważne problemy generacji elektrowni atomowych bardzo mocno rzutują na pewność dostaw w zbliżających się okresach.

Polska plasuje się na gorszym, z punktu widzenia odbiorców energii, miejscu niż dla rynku spotowego. Wynika to w dużym stopniu z wysokiej liczby odstawień produkcyjnych bloków wytwórczych, obaw o dostępność i wycenę węgla, a także sygnalizowane również przez przedstawicieli rządu, wyjątkowo wysokie marże wytwórcze elektrowni.

Hiperboliczne wzrosty cen gazu ziemnego i energii elektrycznej doprowadzają polityków unijnych i krajowych do sygnalizowania rozwiązań interwencyjnych. W związku z powyższym, Szefowa Komisji Europejskiej zapowiedziała głęboką reformę rynku energii elektrycznej. Nieoficjalne informacje wskazują na możliwość wprowadzenia planu oszczędzania energii elektrycznej oraz limitów cenowych dla źródeł wytwórczych innych niż gaz ziemny. Dziś zarabiają one wyjątkowo dobrze, dzięki zasadzie merit order i astronomicznym cenom gazu.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")

![Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xsprzedaz-samochodow-320x167.jpg.pagespeed.ic.P7iHjTzKob.jpg "Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]")