14-15 maja

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Wybuch wojny w Ukrainie i związane z nią zagrożenie kryzysem energetycznym skłoniły decydentów do zrealizowania pilnej transformacji energetycznej polskiej gospodarki. Konieczność przeniesienia działań z fazy deklaracji do konkretnych działań stała się priorytetem. Od stycznia 2022 roku zaobserwowano wyraźny wzrost zarówno liczby, jak i wartości planowanych inwestycji w tym obszarze.

W rezultacie, aktualna wartość 210 największych realizowanych i planowanych projektów energetycznych sięga już ponad 530 mld zł. Tymczasem potencjał wykonawczy 80 największych wykonawców energetyczno-przemysłowych działających w Polsce to obecnie 30 mld zł rocznie. Można więc wnioskować, że proces transformacji energetycznej polskiej gospodarki będzie procesem rozłożonym na co najmniej dwie dekady.

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Budownictwo energetyczno-przemysłowe w Polsce 2024-2029”, aktualna wartość 210 realizowanych i planowanych największych inwestycji energetyczno-przemysłowych w Polsce to 532 mld zł.

W puli znaczących projektów inwestycje na etapie budowy mają łączną wartość 79 mld zł, a pozostałe 453 mld zł stanowią inwestycje będące w fazie przetargu, planowania lub wstępnej koncepcji. Tak olbrzymia dysproporcja pomiędzy wartością inwestycji w realizacji a wartością inwestycji planowanych świadczy o ogromnym potencjale rozwoju tego segmentu budownictwa.

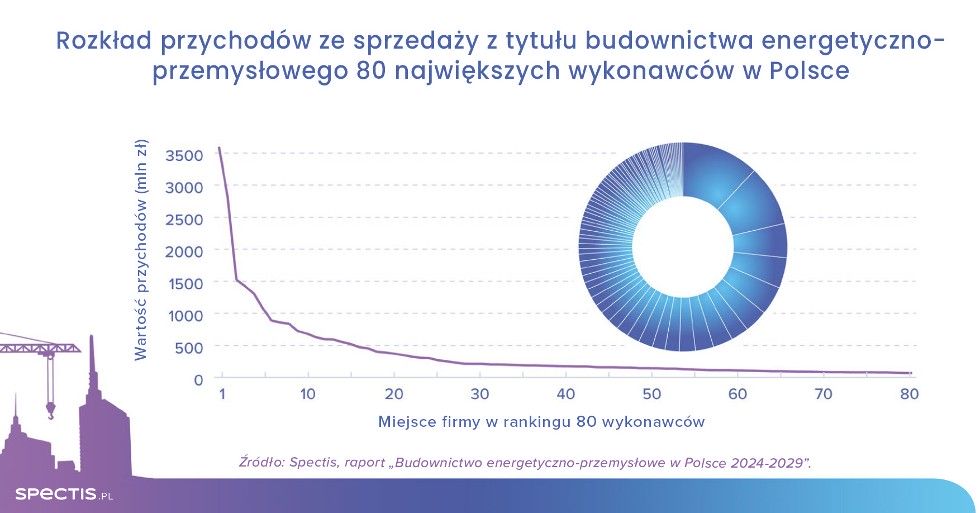

Całkowite roczne przychody analizowanych w raporcie 80 największych wykonawców energetyczno-przemysłowych w Polsce w 2022 r. wyniosły 43 mld zł, z czego blisko 30 mld zł przypada na segment szeroko rozumianych inwestycji energetyczno-przemysłowych, czyli bloków energetycznych, spalarni odpadów, elektrociepłowni, kotłowni, specjalistycznych instalacji przemysłowych, odnawialnych źródeł energii oraz sieci przesyłowych.

Rynek budownictwa energetyczno-przemysłowego pozostaje rynkiem umiarkowanie skoncentrowanym. Z grupy 80 analizowanych firm, 5 największych wykonawców posiada nieco ponad 35% rynku, czołowe 10 podmiotów odpowiada za 51% rynku, a na 20 wiodących firm przypada 68% rynku.

Biorąc pod uwagę wartość realizowanych robót, rynek budownictwa energetyczno-przemysłowego w Polsce przez kilka lat znajdował się w stagnacji, co jednak zaczyna się wyraźnie zmieniać. Po osiągnięciu 20 mld zł w latach 2019-2020, w 2021 r. wartość kontraktów energetyczno-przemysłowych 80 czołowych firm wyniosła 23 mld zł. Natomiast w 2022 r. było to już blisko 30 mld zł.

Jak wynika z trendu za pierwsze trzy kwartały 2023 r., w całym roku wartość segmentu może urosnąć w ujęciu realnym o około 30%, co w ujęciu nominalnym może przełożyć się na rekordową wartość 43 mld zł.

Istotnym problemem tej gałęzi budownictwa pozostaje niska zyskowność. W latach 2017-2022 średnia rentowność netto w grupie 80 wykonawców wyniosła 2%, na co wpłynęły problemy finansowe kilku znaczących graczy.

W najbliższych latach coraz ważniejszym elementem rynku energetycznego będą odnawialne źródła energii. Jak wynika z projektu dokumentu aktualizującego obecną Politykę Energetyczną Polski do 2040 r., inwestycje w rozwój nowych mocy planowane do 2040 r. sięgną ponad 700 mld zł, z czego przeszło 80% będą stanowić wydatki na moce zeroemisyjne (odnawialne źródła energii oraz atom).

W wyniku obserwowanego w minionych latach przyspieszenia inwestycyjnego w zakresie OZE, w grupie 80 największych wykonawców energetycznych coraz liczniej reprezentowani są instalatorzy OZE, szczególnie w zakresie fotowoltaiki.

Poza mocami wytwórczymi, w ciągu najbliższych 20 lat także Krajowy System Elektroenergetyczny czekają istotne zmiany strukturalne. Znacząco zmniejszy się bowiem rola jednostek węglowych, a jednocześnie wzrośnie wyraźnie udział OZE w wytwarzaniu energii elektrycznej. Zmiany te wymagać będą również kolejnych dużych inwestycji w obszarze sieci elektroenergetycznych.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")

![Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xsprzedaz-samochodow-320x167.jpg.pagespeed.ic.P7iHjTzKob.jpg "Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]")