14-15 maja

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

![Perspektywy globalnej produkcji przemysłowej [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-2-980x512.jpg.pagespeed.ic.1Yo1yRhemp.jpg "Perspektywy globalnej produkcji przemysłowej [RAPORT]")

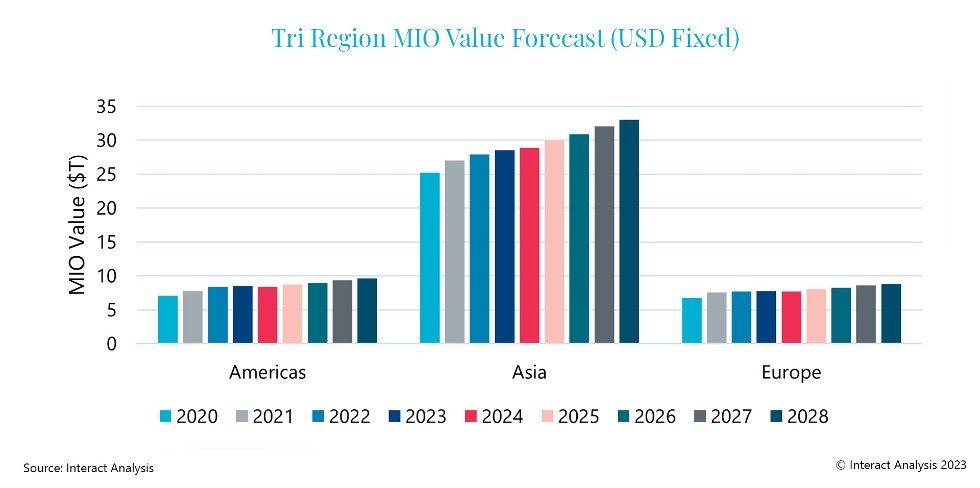

Według najnowszych badań Interact Analysis najbliższe perspektywy dla globalnej produkcji są ponure i wygląda na to, że tak będzie przez cały 2024 r. i początek 2025 r.

Od początku 2023 roku Europa doświadcza trudnej sytuacji, podczas gdy regiony obu Ameryk radzą sobie stosunkowo dobrze. Produkcja przemysłowa w regionie Azji i Pacyfiku spada, głównie z powodu kryzysu na rynku półprzewodników. Ten obszar jest źródłem prawie 90% produkcji półprzewodników i komponentów, co sprawia, że wpływ tego kryzysu jest szczególnie odczuwalny w tej części świata.

Prognozuje się, że w okresie 2023–2028 produkcja maszyn będzie rosnąć szybciej niż cały sektor produkcyjny. W obu Amerykach, tempo wzrostu produkcji maszyn wyniesie średnio 3,8% w porównaniu do zaledwie 2,4% w przypadku produkcji przemysłowej. W Azji oba sektory wzrosną odpowiednio o 3,9% i 2,9%, natomiast w Europie o 3,6% i 2,4%. Chociaż w 2024 roku produkcja maszyn może wykazywać ujemną dynamikę, to w 2025 roku można spodziewać się powrotu do wartości dodatnich, a następnie utrzymania trwałego wzrostu aż do 2028 roku. To pokazuje, że jest perspektywa wzrostu w sektorze produkcji maszyn w nadchodzących latach.

Jeśli chodzi o perspektywy dla przemysłu w różnych regionach, Europa doświadcza obecnie „burzy gospodarczej”. Niemniej jednak, sektor motoryzacyjny wydaje się osiągać dobre wyniki, zwłaszcza w Niemczech i Francji. W przypadku Włoch prognozuje się wzrost produkcji o 2% w bieżącym roku, głównie dzięki sektorom motoryzacyjnemu, transportowemu oraz przemysłowi gumowemu i tworzyw sztucznych. Wielka Brytania odnotowała wyniki lepsze niż oczekiwano, i oczekuje się, że produkcja wzrośnie o 0,2% w 2023 roku.

Prognozuje się także, że niemiecka gospodarka skurczy się o 1,4% w przyszłym roku.

W Stanach Zjednoczonych wzrost gospodarczy jest w dużej mierze uzależniony od działań Rezerwy Federalnej. Jeśli stopy procentowe w tym regionie będą spadać zbyt wolno, rok 2024 może okazać się trudny ekonomicznie. Natomiast jeśli stopy procentowe zostaną podniesione zbyt szybko, może to prowadzić do gwałtownego wzrostu inflacji, co z kolei może doprowadzić do okresu stagflacji gospodarczej, czyli jednoczesnego spowolnienia gospodarczego i wzrostu cen.

Warto zauważyć, że sektor półprzewodników w USA radzi sobie lepiej niż w niektórych innych krajach, szczególnie w porównaniu do Tajwanu i Korei Południowej, gdzie w 2023 roku przewiduje się spadek tego sektora o ponad 20%. Niemniej jednak Stany Zjednoczone mogą stać się epicentrum kolejnej globalnej recesji w sektorze wytwórczym, która przypadnie na 2024 rok. To sugeruje, że przyszłość gospodarcza kraju jest obarczona pewnymi niepewnościami i ryzykami.

Jeśli chodzi o Chiny – oczekuje się, że w tej połowie roku chińska gospodarka nabierze pewnej dynamiki w porównaniu do pierwszego półrocza. Interact Analysis skorygowało prognozę produkcji chińskiej produkcji przemysłowej o 0,2 punktu procentowego do 3,2% na 2023 r. Prognozowany wzrost dla regionu w 2024 r. został skorygowany w górę z 2,9% do 3%, przy przewidywanym CAGR na lata 2022–2027 na poziomie około 3,2%.

Adrian Lloyd, dyrektor generalny Interact Analysis, komentuje: „

Globalna gospodarka produkcyjna w końcu zaczyna dostrzegać pewne oznaki stabilności. Chociaż rok 2024 zapowiada się jako ponury okres dla wszystkich gospodarek, zachęcający jest fakt, że w tym roku szczególnie Chiny i Stany Zjednoczone odnotowały wzrost w niektórych swoich branżach. Wydaje się, że sektor motoryzacyjny radzi sobie dobrze, nawet w Europie, która wciąż przechodzi mocne zawirowania. Po trudnym roku 2024 spodziewamy się znacznego ożywienia w gospodarce światowej, co zaowocuje okresem trwałego wzrostu do 2028 r. we wszystkich zakątkach globu”.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")