18-19 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Jak wynika z najnowszego raportu firmy badawczej Spectis zatytułowanego „Rynek budowlany w Polsce 2022-2029”, po mocnym początku 2022 r., perspektywy dla budownictwa na dalszą część roku rysują się mniej optymistycznie. Do oczekiwanego spowolnienia w sposób pośredni przyczyni się trwająca na Ukrainie wojna, która potęguje już wcześniej obserwowane na rynku problemy, takie jak rosnące ceny surowców, materiałów i nośników energii czy niedobór pracowników.

Najnowsze dane statystyczne wskazują na to, że w pierwszym kwartale 2022 r. sektor budowlany zdołał wypracować znaczący bufor, dzięki czemu pomimo oczekiwanego w najbliższych miesiącach spowolnienia, cały 2022 r. powinien zakończyć się kilkuprocentowym wzrostem wartości rynku. Większe obawy budzą lata 2023-2024, zarówno jeśli chodzi o wolumen realizowanych robót jak i rentowność kontraktów.

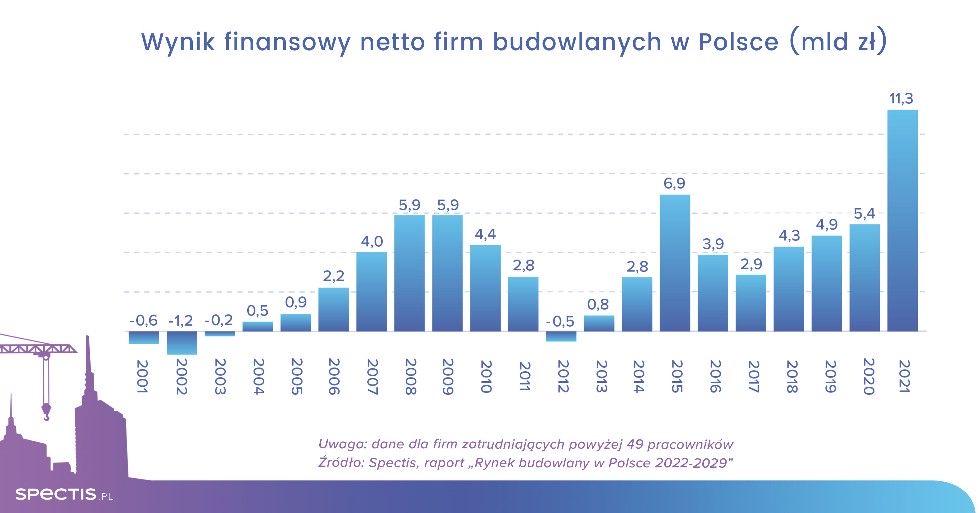

Pod względem rentowności minione lata określić można jako udane dla firm budowlanych. Duża część z nich powinna mieć zatem przygotowaną poduszkę finansową na gorsze czasy, do czego w znaczącym stopniu przyczyniły się wysokie zyski z ubiegłego roku. W 2021 r. grupa 1 200 średnich i dużych firm budowlanych wypracowała łączny wynik finansowy netto w wysokości blisko 11,3 mld zł, wobec 5,4 mld zł rok wcześniej.

Za ponad połowę (5,8 mld zł) wypracowanego zysku odpowiadały firmy specjalizujące się we wznoszeniu budynków, które są jednym z głównych beneficjentów trwającego już kilka lat ożywienia w budownictwie mieszkaniowym. Co istotne, w minionym roku wysoce zyskowna była także grupa firm inżynieryjnych, które łącznie wypracowały ponad 4 mld zł zysku netto. Natomiast firmy specjalistyczne (w grupie tej przeważają podmioty instalatorskie i wykończeniowe) do wyniku sektora dołożyły 1,4 mld zł.

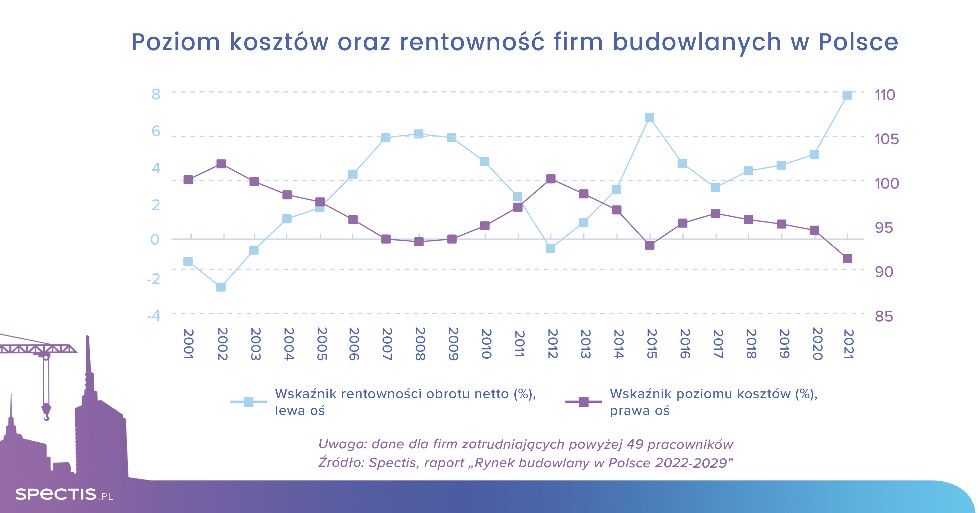

W przeliczeniu na rentowność netto wykonawcy kubaturowi osiągnęli rekordowy wskaźnik 9,7%, firmy inżynieryjne wypracowały marżę na poziomie 6,6% (również rekordowy poziom), a wykonawcy specjalistyczni 5,7% (czyli poniżej rekordowego 2016 r.)

W 2021 r. firmy budowlane w Polsce wyraźnie odczuły wzrost cen materiałów budowlanych i robocizny, jednakże dzięki odpowiedzialnej polityce ofertowej, rosnącym kosztom towarzyszył także wyraźny wzrost przychodów. W rezultacie wykonawcy zdołali obniżyć wskaźnik poziomu kosztów branży do 91%, natomiast wskaźnik rentowności obrotu netto zdecydowanie się poprawił i wyniósł rekordowe 7,8%.

Z uwagi na tegoroczne dalsze wzrosty cen praktycznie wszystkich rodzajów materiałów budowlanych oraz nośników energii i siły roboczej, osiągnięcie równie dobrych wyników w 2022 r. jest mało prawdopodobne. Wiele kontraktów wycenianych w latach 2020-2021 realizowanych będzie bowiem ze stratą. W 2022 r. spodziewać się można fali roszczeń cenowych generalnych wykonawców względem inwestorów. To w dużej mierze od wyników renegocjacji cen poszczególnych kontraktów zależeć będzie wynik finansowy budownictwa w bieżącym roku.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")