14-15 maja

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

![Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xMagazyny-w-Polsce-2021-980x512.jpg.pagespeed.ic.v3rE-PZrrV.jpg "Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]")

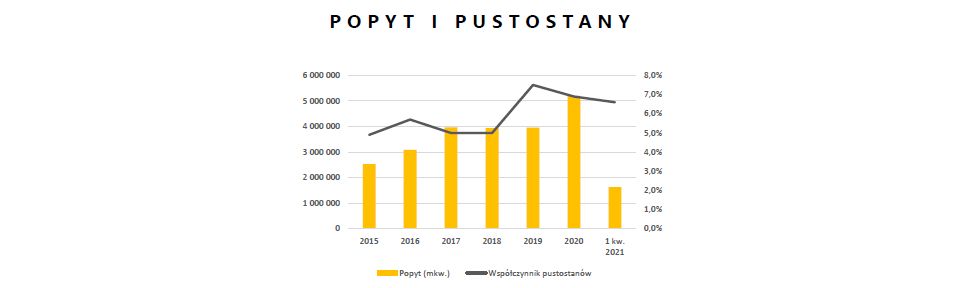

Popyt na magazyny wzrósł w ostatnich miesiącach o jedną czwartą. Największym zainteresowaniem najemców cieszy się Wielkopolska i Mazowsze. Rynek rośnie średnio o 16 proc. rocznie, w budowie pozostaje aż 2,5 mln mkw. powierzchni magazynowych.

Zmiany, które wywołała pandemia przyniosły między innymi rekordowo wysoki popyt na powierzchnie magazynowe oraz mieszkania w Polsce. W pierwszych trzech miesiącach br. przedmiotem transakcji najmu w sektorze magazynowym było 1,6 mln mkw. powierzchni, dzięki czemu ustanowiony został nowy rekord kwartalny w historii naszego rynku. Odnotowany rezultat był aż o 25 proc. wyższy od średniego, kwartalnego wolumenu najmu rejestrowanego w 2020 roku.

Znaczenie logistyki i magazynowania wzrasta w naszym kraju w miarę rozwoju rynku e-commerce. W minionym roku nastąpił na nim ponad 30 proc. wzrost sprzedaży. Naturalną konsekwencją jest wiec rosnące zapotrzebowanie na magazyny, zgłaszane przede wszystkim przez operatorów logistycznych i firmy kurierskie, które od stycznia do marca br. wygenerowały niemal połowę popytu na powierzchnie magazynowe.

W pierwszym kwartale bieżącego roku największym powodzeniem cieszyły się magazyny zlokalizowane na terenie województwa wielkopolskiego, w którym wynajęte zostało 380 tys. mkw. powierzchni i na Mazowszu, gdzie zawarte zostały transakcje na 325 tys. mkw. powierzchni. Wartym odnotowania jest także bardzo wysoki poziom najmu w województwie kujawsko-pomorskim, w którym podpisane zostały umowy na blisko 80 tys. mkw. powierzchni magazynowych, szczególnie jeśli zestawimy wynik z wysokością tamtejszej podaży.

Magazyny vs mieszkania

Obok rynku magazynowego największym beneficjentem ostatnich przetasowań rynkowych jest sektor mieszkaniowy. Rynkowi nowych mieszkań początek tego roku także przyniósł kwartalny rekord sprzedaży. Wzrost w zestawieniu rok do roku był jednak znacznie niższy niż w przypadku magazynów, bo tylko kilkuprocentowy. W podobnym stopniu wzrosła też w segmencie mieszkaniowym podaż. Produkcja mieszkań nie nadąża za wysokim popytem, a oferta rynkowa jest aktualnie najmniejsza od siedmiu lat.

Tymczasem pod względem podażowym rynek magazynowy jest w fazie wyjątkowo dynamicznego rozwoju. W pierwszym kwartale tego roku zostało dostarczone 765 tys. mkw. powierzchni magazynowych. Najwięcej, blisko jedna trzecia trafiła do oferty w województwie śląskim. Mazowsze wzbogaciło się o prawie 150 tys. mkw. nowej powierzchni, a pomorskie o 137 tys. mkw. Na terenie pozostałych województw nowa podaż nie przekroczyła 100 tys. mkw.

W całej Polsce pozostaje aktualnie w budowie niemal 2,5 mln mkw. powierzchni magazynowych. To jeden z najwyższych wyników notowanych na naszym rynku. Prawie połowa z tych powierzchni realizowana jest w projektach, które wystartowały w pierwszych trzech miesiącach br.

Najszybciej rośnie zaplecze magazynowe w wielkopolskim, łódzkim i mazowieckim

Deweloperzy są szczególnie aktywni na terenie województwa wielkopolskiego, gdzie powstaje 430 tys. mkw. powierzchni magazynowych, łódzkiego, w którym buduje się 411 tys. mkw., mazowieckiego, gdzie w realizacji jest 370 tys. mkw. powierzchni oraz lubuskiego z 295 tys. mkw. powierzchni w budowie.

W ciągu ostatnich 5 lat zaplecze magazynowe w naszym kraju powiększyło się o przeszło 120 proc. Od 2016 roku średnioroczny wzrost podaży w sektorze wynosi ponad 16 proc. Na koniec I kw. br. zasoby magazynowe w Polsce sięgały blisko 21,5 mln mkw. powierzchni

Największym rynkiem w kraju pozostaje województwo mazowieckie, które dysponuje ponad 5 mln mkw. powierzchni. Wysoką podażą magazynową charakteryzuje się także województwo śląskie (3,9 mln mkw.), łódzkie (3,2 mln mkw.), dolnośląskie (2,6 mln mkw.) oraz wielkopolskie (2,3 mln mkw.). Potencjał pozostałych województw nie przekraczają 1 mln mkw. powierzchni magazynowych. W nadchodzących miesiącach ten poziom przekroczy województwo pomorskie, którego oferta dochodzi do 950 tys. mkw. powierzchni.

W ciągu 2020 roku wskaźnik pustostanów magazynowych w kraju spadł do poziomu 6,6 proc. Czynsze wywoławcze dla większości obiektów magazynowych typu big box utrzymują się w przedziale od 2,75 do 3,75 EUR/mkw. W przypadku magazynów miejskich, takich jak last mile i SBU oferowane stawki są zwykle znacznie wyższe, często oscylują w okolicy 4 EUR/mkw., a na terenie Warszawy mogą nawet przekraczać 5 EUR/mkw.

Prognozy dla sektora magazynowego w kraju są bardzo optymistyczne. Wysoka chłonność rynku oraz aktywność inwestycyjna deweloperów zwiastuje rozwój tego segmentu rynku nieruchomości w nadchodzących latach.

Zachęcamy do zapoznania się z raportem

walterherz.com/pl/a/rynek-magazynowy-1-kw-2021-polska

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xautomatyzacja-magazynow-320x167.jpg.pagespeed.ic.ppJG3WPSpB.jpg "Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]")

![Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xolimp-labs-320x167.jpg.pagespeed.ic.Cwq5cgOSAx.jpg "Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]")

![Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xpsi_empik-320x167.jpg.pagespeed.ic.K7mi1slKVU.jpg "Rynek magazynowy w Polsce: I kwartał 2021 [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")

![Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xsprzedaz-samochodow-320x167.jpg.pagespeed.ic.P7iHjTzKob.jpg "Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]")