22 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Konieczność przyspieszenia transformacji energetycznej polskiej gospodarki, kontynuacja ambitnych programów inwestycyjnych w zakresie infrastruktury transportowej, napływ do Polski uchodźców z Ukrainy oraz oczekiwany trend przenoszenia się do naszego kraju firm działających dotychczas za wschodnią granicą powodują, że potencjał polskiego rynku budowlanego w perspektywie do 2027 r., a także w ujęciu długoterminowym, pozostaje znaczący. Zdecydowana większość planowanych inwestycji zlokalizowana jest na obszarze sześciu najbardziej rozwiniętych gospodarczo województw, które łącznie odpowiadają za dwie trzecie wartości rynku budowlanego.

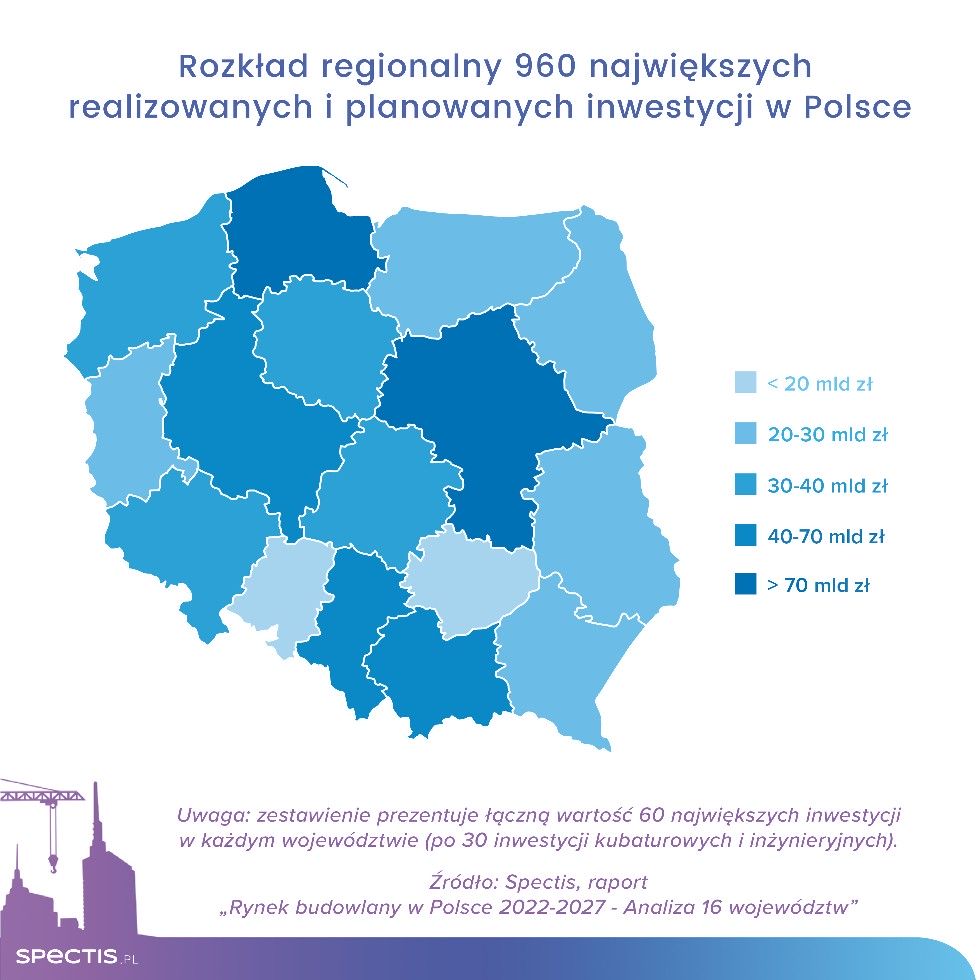

Jak wynika z raportu firmy badawczej Spectis zatytułowanego „Rynek budowlany w Polsce 2022-2027 – analiza 16 województw”, łączna wartość 960 największych realizowanych i planowanych inwestycji w 16 regionach Polski szacowana jest na ok. 690 mld zł. Dodając do tego planowane projekty morskich farm wiatrowych w polskiej części Morza Bałtyckiego, całkowita wartość prawie 1000 inwestycji wyceniana jest na blisko 800 mld zł.

Na potrzeby raportu analitycy firmy Spectis przeanalizowali prawie tysiąc inwestycji mających największy wpływ na przyszłą koniunkturę na lokalnych rynkach budowlanych. W każdym województwie analizie poddano 60 najważniejszych inwestycji (po 30 z segmentów budownictwa kubaturowego oraz inżynieryjnego). Łączna wartość flagowych projektów w fazie budowy wynosi 140 mld zł, a projektów na etapie przetargu, planowania bądź wstępnej koncepcji – 550 mld zł.

Średnio na jedną analizowaną inwestycję przypada kwota blisko 720 mln zł, z czego dla budynków jest to 334 mln zł, a dla obiektów inżynieryjnych – ponad 1,1 mld zł. Jeśli chodzi o inwestycje inżynieryjne, na tak wysoką średnią wartość wpływ ma kilkanaście mega-projektów, wartych dziesiątki miliardów złotych. W przypadku tych inwestycji istnieje jednak poważne ryzyko opóźnień oraz tego, że niektóre z nich w ogóle nie zostaną zrealizowane.

Analiza planów inwestycyjnych wskazuje na to, iż liderami pod względem wartości projektów są województwa pomorskie i mazowieckie. W każdym z tych regionów wartość 60 największych inwestycji wyraźnie przekracza 100 mld zł. Jeśli chodzi o region pomorski, wiodącymi w przyszłości segmentami będą budownictwo energetyczno-przemysłowe i hydrotechniczne, a także budownictwo kolejowe, drogowe i mieszkaniowe. Natomiast na Mazowszu najwięcej dużych inwestycji planowanych jest w segmentach: energetyczno-przemysłowym, drogowym, hydrotechnicznym, kolejowym oraz przemysłowo-magazynowym.

Na trzecim miejscu znajduje się woj. wielkopolskie z wartością inwestycji na poziomie ponad 60 mld zł, z czego ponad 50 mld zł przypada na obiekty inżynieryjne, głównie inwestycje energetyczne, drogowe i kolejowe.

Na kolejnych pozycjach, jeśli chodzi o łączną wartość projektów, znajdują się województwa śląskie i małopolskie (odpowiednio 53 mld zł i 45 mld zł). Na Śląsku segmentami, w których należy oczekiwać najbardziej intensywnych robót są koleje i drogi, a także budowle przemysłowe, wodne oraz budynki przemysłowo-magazynowe. Natomiast w Małopolsce, oprócz obiektów drogowych, kolejowych i mostowo-tunelowych, dużo powinno dziać się również w segmencie biurowym oraz budynków użyteczności publicznej.

Poza budownictwem inżynieryjnym, istotnym motorem napędowym budownictwa w regionach pozostanie budownictwo kubaturowe. Jeżeli chodzi o budownictwo niemieszkaniowe, największa powierzchnia planowanych inwestycji (ponad 2 mln m²) notowana jest w woj. mazowieckim, wielkopolskim, śląskim i łódzkim. Natomiast w przypadku segmentu mieszkaniowego w latach 2022-2027 średnioroczna liczba mieszkań oddanych do użytkowania w Polsce wyniesie ok. 220 tys., z czego blisko 40 tys. przypadnie na woj. mazowieckie, a po ponad 20 tys. na woj. dolnośląskie, małopolskie, pomorskie i wielkopolskie. Łącznie pięć województw odpowiadać będzie za 55% wyniku ogólnopolskiego. W największych aglomeracjach istotny wpływ na wzmożony popyt na mieszkania (głównie na wynajem) będzie miał tegoroczny napływ uchodźców z Ukrainy.

Województwami o najbardziej zrównoważonej proporcji między liczbą inwestycji realizowanych a liczbą inwestycji planowanych (będących na etapie wstępnej koncepcji, projektowania lub przetargu), zarówno jeśli chodzi o sektor inżynieryjny jak i kubaturowy, są: lubuskie, łódzkie, małopolskie i zachodniopomorskie. Regiony, w których ta proporcja najbardziej przechyla się na korzyść projektów na etapie planowania to: wielkopolskie, śląskie, świętokrzyskie i podkarpackie.

Wśród najciekawszych planowanych inwestycji kubaturowych, których realizacja może w znaczącym stopniu wpłynąć na rozwój całego regionu lub ośrodka miejskiego, oprócz Centralnego Portu Komunikacyjnego (Mazowieckie), są m.in.: Towarowa 22 i Warszawa Modlin Smart City (Mazowieckie), Dune City (Zachodniopomorskie), Wolne Tory (Wielkopolskie), Nowy Wełnowiec i fabryka samochodów elektrycznych Izera (Śląskie), Gdynia Centrum, Młode Miasto oraz fabryki wież wiatrowych offshore (Pomorskie), fabryka folii miedzianej do baterii dla samochodów elektrycznych SK Nexilis (Podkarpackie) czy fabryka pomp ciepła (Łódzkie).

W przypadku planowanych spektakularnych inwestycji inżynieryjnych, oprócz CPK i morskich farm wiatrowych na Bałtyku, należy wymienić przede wszystkim: dwie elektrownie jądrowe (Pomorskie i Wielkopolskie), Port Gdańsk – Port Centralny, drogę wodną Gdańsk-Warszawa, kopalnię miedzi (Lubuskie), Kanał Śląski, tunel kolejowy Łódź Fabryczna-Lublinek, S6 Zachodnią Obwodnicę Szczecina, czy rozbudowę autostrady A4.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")

![Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xsprzedaz-samochodow-320x167.jpg.pagespeed.ic.P7iHjTzKob.jpg "Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]")