18-19 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Podstawową kwestią dla branży jest nadwyżka produkcji stali, wpływająca bezpośrednio na ceny surowca na rynkach międzynarodowych. Jednocześnie – jak wynika z danych China Metallurgical Industry Planning and Research Institute – w 2016 r. ilość stali produkowanej w Chinach zmniejszy się o 22,8 mln t (z 803,8 mln w 2015 r. do 781 mln t).

Mimo to nadwyżka w produkcji stali w Państwie Środka cały czas będzie bardzo wysoka. Co to oznacza dla europejskiej, a co za tym idzie, również polskiej branży stalowej? Przede wszystkim dalszą walkę z chińską nadprodukcją i dumpingowymi cenami dyktowanymi przez przemysł Państwa Środka. Jednocześnie trudno w 2016 r. liczyć na wzrost cen. Krajową branżę czeka więc kolejny trudny rok. Należy jednak pamiętać, że branża ta cały czas bardzo dobrze radzi sobie na tle europejskiej konkurencji.

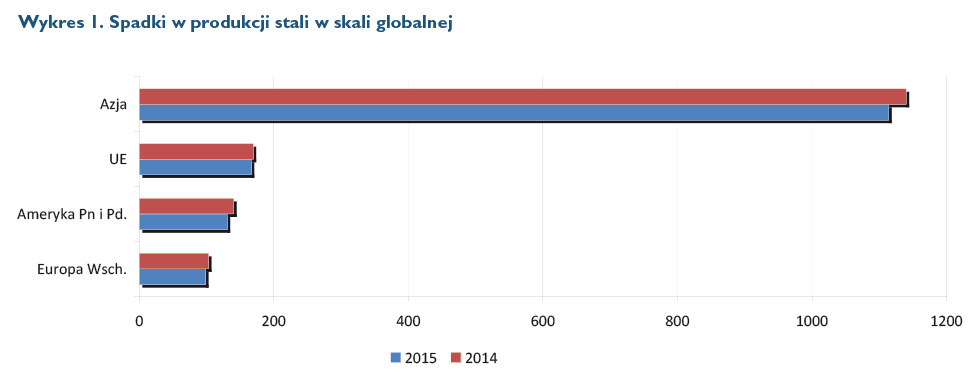

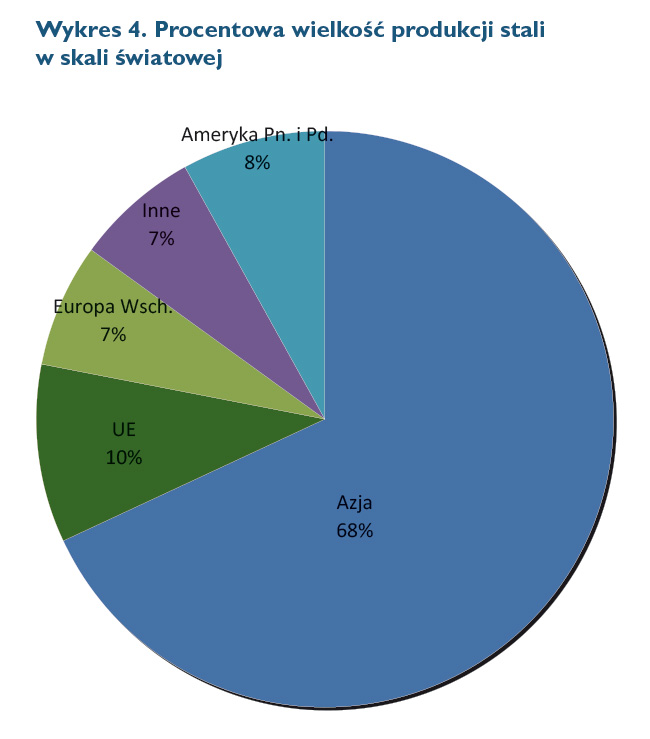

W skali globalnej – zgodnie z danymi World Steel Association – w 2015 r. wyprodukowano 1,623 mld t stali. Jest to spadek o 2,8% w stosunku do produkcji z roku 2014. W dalszym ciągu większość światowej produkcji ulokowana jest w Azji, gdzie wytworzono w 2015 r. 1,114 mld t. To mniej o 2,3%. Taki sam spadek zanotował w tym sektorze gospodarki chiński gigant. W Państwie Środka wyprodukowano w ciągu minionych dwunastu miesięcy 803,8 mln t surowca. Również w Japonii hutnictwo zanotowało spadek – w tym wypadku o 5%. Roczna produkcja ukształtowała się na poziomie 105,2 mln t. Jedynym dużym krajem, który zanotował wzrost na terenie Azji (a także jedynym krajem spośród dziesięciu największych producentów stali na świecie), są Indie, gdzie produkcja zwiększyła się o 2,6%. W sumie wyniosła ona 98,6 mln t [Wykres 1].

Podobnie kształtuje się sytuacja w Unii Europejskiej. Mimo to na terenie Europy znajdują się kraje, w których notowany jest wyraźny wzrost koniunktury. W krajach Wspólnoty sytuacja, generalnie rzecz ujmując, nie przedstawia się najlepiej. Na terenie Unii Europejskiej produkcja stali spadła w 2015 r. o 1,8% i wynosi obecnie 166 mln t. W Niemczech zanotowano spadek bardzo niewielki, ale jednak. W tym wypadku było to 0,6% i teraz produkcja za naszą zachodnią granicą wynosi 42,7 mln t. Największe spadki w krajach UE zanotowano: we Francji – o 7,2% (do poziomu 14,984 mln t), we Włoszech – o 7,1% (do poziomu 22,022 mln t) i w Wielkiej Brytanii – o rekordowe 10,4% (do poziomu 10,86 mln t).

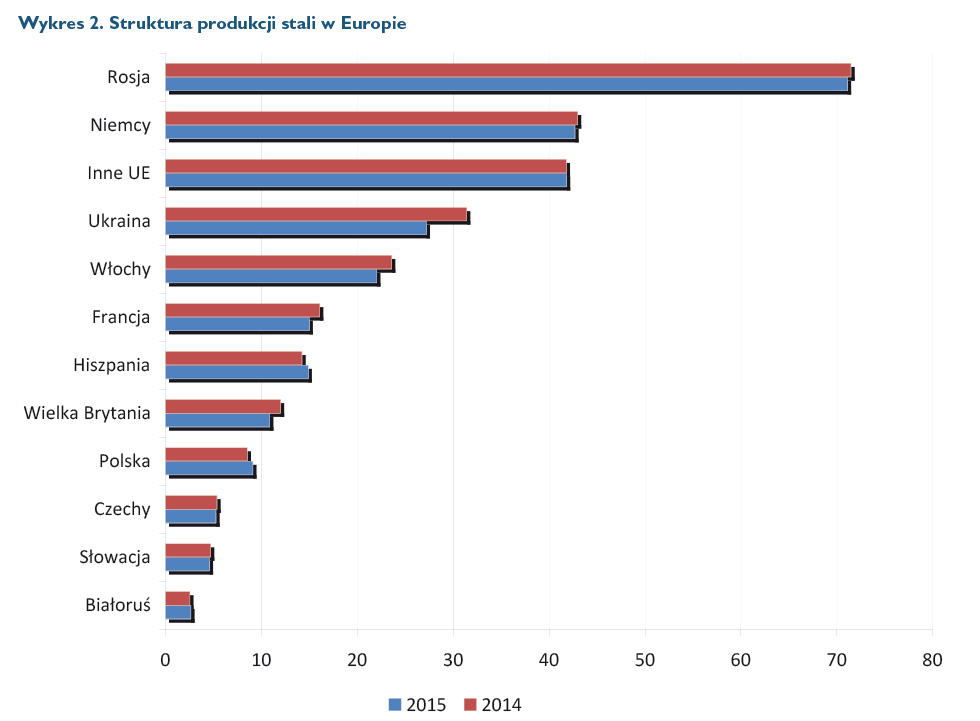

Jednocześnie są na terenie EU miejsca, w których w trakcie ostatnich dwunastu miesięcy nastąpił wzrost produkcji stali. Tego typu zielonymi wyspami są Hiszpania, która zwiększyła produkcję o 4,4% i uzyskała 14,875 mln t surowca, a także Polska ze wzrostem rzędu 6,4% i ilością 9,106 mln t [Wykres 2].

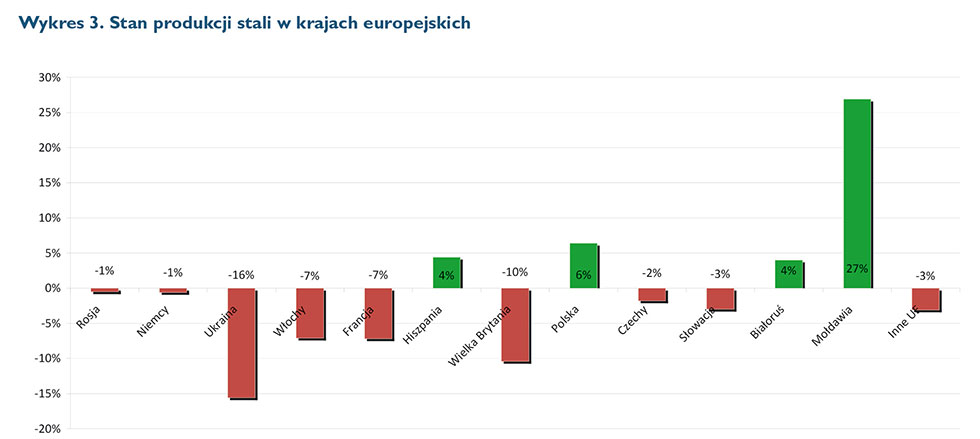

Na wschodzie Europy, w Rosji – podobnie jak w Niemczech – zanotowano niewielki spadek, o 0,5%. Obecnie wytwarzanych jest tam 71,114 mln t stali. Do bardzo wyraźnego spadku, co nie może specjalnie dziwić, doszło na terenie Ukrainy. W tym wypadku produkcja surowca zmniejszyła się o 15,6% i wynosi w tej chwili 27,17 mln t rocznie. W tym samym czasie wzrost zanotowało hutnictwo na terenie Białorusi – o 4%, do poziomu 2,615 mln t. Spektakularny skok zanotowała Mołdawia. Wzrost wyniósł tam 26,9%. W sumie produkcja w tym kraju to obecnie 445 tys. t [Wykres 3].

W wypadku obu Ameryk w branży stalowej widać wyraźną recesję. W Stanach Zjednoczonych spadek produkcji ukształtował się na poziomie 10,5%. Obecnie w USA powstaje 78,916 mln t rocznie. Również w Meksyku hutnictwo jest na minusie – o 3,9% (do poziomu 18,261 mln t). Podobnie jest w Ameryce Południowej. W Brazylii spadek wyniósł 1,9%, a stali produkuje się 33,245 mln t.

Ciekawą informacją, którą podaje World Steel Association, jest fakt, że cały czas – w skali globu – maleje wykorzystanie istniejących mocy produkcyjnych. W grudniu 2015 r. spadło ono do poziomu 64,6%. W trakcie pełnych dwunastu miesięcy wyniosło ono 69,7%. Dla porównania w roku 2014 r. było to 73,4%. Spadek w skali roku wyniósł więc 3%.

Jak informuje Eurofer (Europejskie Stowarzyszenie Producentów Stali) – w ciągu ostatnich 18 miesięcy ilość importowanej stali z Chin do państw Unii Europejskiej uległa podwojeniu. Jednocześnie nadwyżka chińskiej produkcji tego surowca wynosi 400 mln t rocznie. Tymczasem zapotrzebowanie całej Europy to… 155 mln t. Obecnie w Polsce większość stali (dwie trzecie) pochodzi z importu. Z Białorusi było to 300 tys. t, czyli dwa razy więcej niż w 2014 r.

Tymczasem w Polsce produkuje się niemal 9 mln t rocznie, przy rocznym zużyciu, które przekracza 12 mln t. Hutnicza Izba Przemysłowo-Handlowa (HIPH) w Katowicach uściśla te dane: w 2015 r. polska gospodarka zużyła ok. 12,5 mln t stali. Dla porównania w 2013 r. było to 12,3 mln t. Analitycy rynku z HIPH twierdzą, że również w tym roku należy się spodziewać dalszego zwiększenia popytu na ten surowiec. Warto podkreślić, że zużycie stali w Polsce systematycznie wzrasta i osiągnęło już poziom sprzed czasu kryzysu.

Interesującą kwestią w tym kontekście jest wzrost udziału w krajowym rynku producentów z Białorusi. Wynika on m.in. z faktu, że na terenie wschodniego sąsiada Polski złom stalowy ma status surowca strategicznego. W związku z tym jego ceny są regulowane i utrzymywane na niskim poziomie.

15 lutego w Brukseli odbył się marsz protestacyjny, w którym uczestniczyło ok. 5 tys. przedstawicieli branży stalowej z 15 krajów Unii Europejskiej. Znajdowali się wśród nich zarówno pracownicy zatrudnieni w przemyśle stalowym, jak i pracodawcy. Jego uczestnikami byli m.in. Mirosław Motyka, prezes rady Hutniczej Izby Przemysłowo-Handlowej, hutnicy z ArcelorMittal Poland, wraz z Geertem Verbeeckiem, dyrektorem generalnym firmy, a także pracownicy CMC Poland, wraz z Jerzym Koziczem, prezesem CMC Huta Zawiercie.

Główne hasło marszu brzmiało: „TAK dla miejsc pracy i uczciwego handlu! NIE dla przyznania Chinom statusu państwa o gospodarce rynkowej”. Zorganizowała go AEGIS Europe, która zrzesza ponad 30 stowarzyszeń branży przemysłowej, z takich sektorów gospodarki jak: przemysł stalowy, ceramiczny, szklany oraz paneli słonecznych. Wsparcie przy jego organizacji udzielił Eurofer. Głównym celem protestu była kwestia możliwego przyznania Chinom statusu państwa rynkowego. Umożliwiłoby to nie tylko dalszy dumping towarów Państwa Środka na terenie Unii Europejskiej, lecz także stosowanie polityki antydumpingowej wobec azjatyckiego giganta. Jaki ten fakt ma znaczenie dla europejskiej branży stalowej, nie trzeba nikogo przekonywać.

Obecnie 80% wszystkich postępowań antydumpingowych, które wszczęto w UE, jest bezpośrednio związanych z Chinami. „Od początku kryzysu finansowego zatrudnienie w europejskim hutnictwie zmniejszyło się o 85 tys. miejsc pracy. W ostatnich sześciu miesiącach doszło do redukcji kolejnych 7 tys. etatów. Jeżeli istniejące mechanizmy ochrony rynku nie zostaną zastosowane skutecznie i na czas, istnieje ryzyko, że będziemy świadkami zamknięć kolejnych zakładów i likwidacji miejsc pracy – mówi Geert Van Poelvoorde, prezes Eurofer. – Hutnictwo to branża globalna, europejscy producenci stali potrzebują wsparcia w postaci właściwych regulacji, bo tylko takie regulacje będą mogły zagwarantować im możliwość konkurowania na uczciwych warunkach”.

Jak wynika z danych HIPH nadanie Chinom statusu gospodarki rynkowej może spowodować wzrost importu z Państwa Środka do Unii Europejskiej o 25–50%. Fakt ten może się przełożyć bezpośrednio na spadek w europejskim przemyśle o 1–2% PKB (czyli 114–228 mld euro). Jednocześnie spowodowałoby to zagrożenie dla 1,7–3,5 mln miejsc pracy na terenie całej Unii. W przemyśle stalowym redukcja etatów może w związku z tym dotyczyć 350 tys. miejsc pracy, z czego najwięcej (145–290 tys. etatów) przypadałoby na Polskę.

Niezwykle istotną kwestią związaną z możliwościami rozwojowymi przemysłu Unii Europejskiej są wymogi dotyczące ograniczenia emisji CO2. W związku z tym firmy z branży stalowej, działające m.in. na polskim rynku, do 2020 r. muszą dostosować swoją produkcję do spełnienia wymagających norm ekologicznych. Fakt ten to kolejny aspekt, który z jednej strony ma jednoznacznie pozytywny wpływ na środowisko naturalne i lokalną społeczność, ale z drugiej strony bezpośrednio wpływa na wyniki finansowe sektora stalowego.

Lider rynku krajowego, ArcerolMittal – który koncentruje 70% możliwości produkcyjnych polskiego hutnictwa – szacuje, że dostosowanie do wymogów unijnych w ciągu najbliższych kilku lat będzie kosztować 400 mln euro. Jedną z inwestycji, które w tym celu zostały podjęte, jest szacowany na 160 mln zł projekt modernizacji w dąbrowskim oddziale firmy systemu odpylania taśmy spiekalniczej nr 3. Kolejną dużą inwestycją w tym zakresie będzie system odpylania stalowni konwertorowej. „Obie inwestycje są w pełni ukierunkowane na poprawę wskaźników środowiskowych. Ich efekty odczuje przede wszystkim społeczność lokalna. Mowa głównie o znacznym ograniczeniu emisji pyłu, które przełoży się na lepszą jakość powietrza w otoczeniu naszych zakładów” – stwierdza Geert Verbeeck, wiceprezes zarządu i dyrektor generalny ArcelorMittal Poland.

Od 2004 r. koncern wydał ponad 5 mld zł na inwestycje proekologiczne. W związku z tym redukcja emisji CO2 w zakładach ArcelorMittal na terenie Polski zmalała o 25%, a pyłu o 30%. Dzięki temu w tej chwili chińskie huty emitują średnio mniej więcej 40% CO2 więcej niż ich europejska i polska konkurencja.

Bycie w UE to nie tylko wypełnianie norm ekologicznych, które mają negatywny wpływ na koszty działalności koncernów stalowych w Europie. Jednocześnie, m.in. w związku z nową perspektywą unijną, planowane inwestycje wpłyną na wzrost zużycia stali. Zdaniem World Steel Association wyniesie on na Starym Kontynencie 2,2% i osiągnie poziom 153 mln t. Czy ten fakt umożliwi dalszy wzrost produkcji w kraju? Wyniki ostatnich miesięcy wskazują, że mimo światowej recesji polski przemysł potrafi sobie radzić ze światową konkurencją. Liczymy na to, że ten trend się utrzyma. Do tego potrzebne jednak będą naprawdę stalowe nerwy…

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")