22 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

W obliczu wyraźnie rosnących kosztów rentowność w budownictwie gwałtownie spada i nic nie wskazuje na możliwość szybkiej poprawy zyskowności sektora. W 2019 r. branża doświadczy bowiem dalszego wzrostu kosztów, m.in. w wyniku podwyższenia płacy minimalnej, rosnących cen paliw, a także energii elektrycznej, co przełoży się na dalszy wzrost cen materiałów budowlanych.

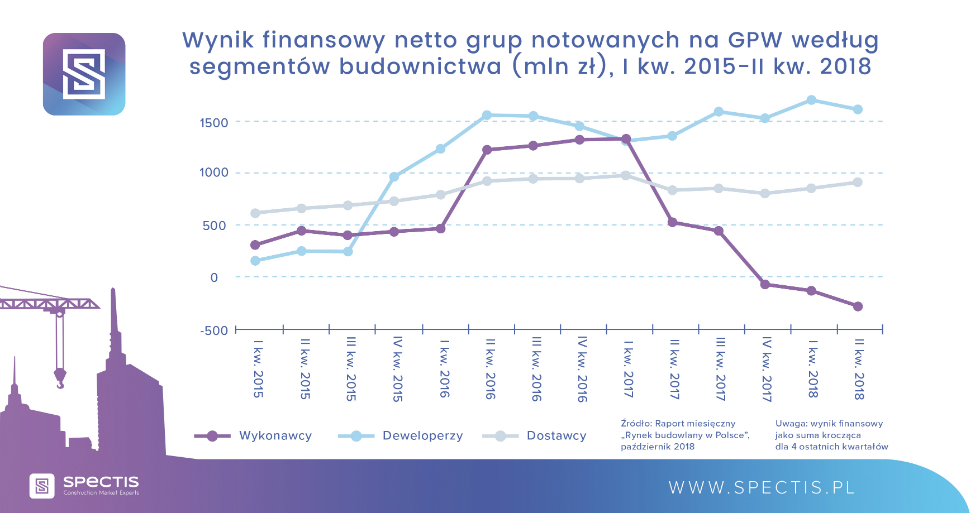

Jak wynika z najnowszego raportu miesięcznego firmy badawczej Spectis zatytułowanego „Rynek budowlany w Polsce – październik 2018”, w II kw. br. zagregowana strata netto 22 grup budowlanych notowanych na warszawskiej Giełdzie Papierów Wartościowych wyniosła 101 mln zł, wobec 52 mln zł zysku netto rok wcześniej. Natomiast zagregowana strata za minione cztery kwartały (III kw. 2017-II kw. 2018) sięgnęła aż 289 mln zł, co jest najgorszym wynikiem od III kw. 2013 r. Wynik finansowy branży pogorszył się już piąty kwartał z rzędu, a trzeci kwartał z rzędu jest na minusie.

Co warte podkreślenia, w obrębie szeroko rozumianego budownictwa, firmy wykonawcze są jedyną grupą, która odnotowała znaczące pogorszenie sytuacji finansowej. Zyskowność pozostałych dwóch grup, tj. firm deweloperskich (25 przeanalizowanych podmiotów) oraz dostawców materiałów i sprzętu (29 podmiotów), utrzymuje się na stabilnym poziomie

Należy ponadto zaznaczyć, że z czysto księgowego punktu widzenia notowanym obecnie słabym wynikom finansowym budownictwa w dalszym ciągu daleko jest do rekordowo niskich poziomów z lat 2012-2013, kiedy to w wyniku kilku dużych upadłości roczna strata branży wynosiła aż 5 mld zł.

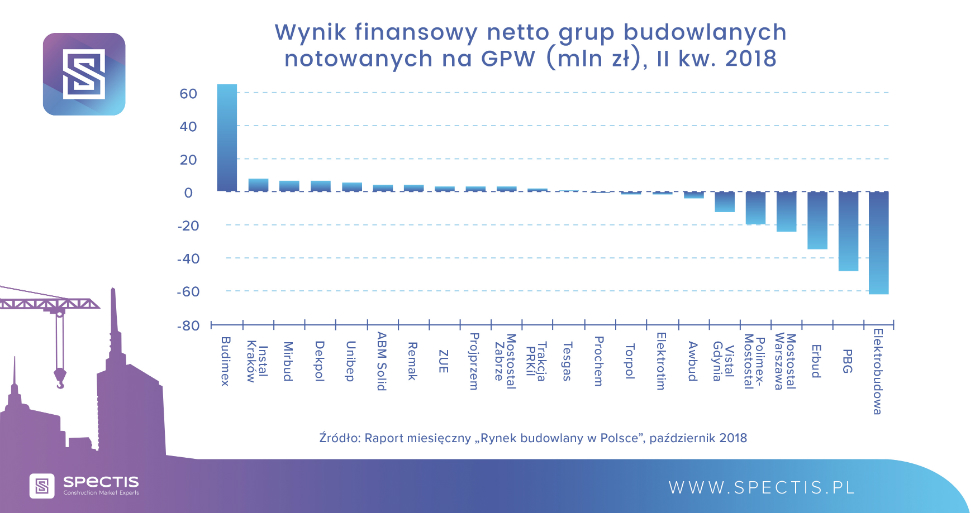

Spośród firm wykonawczych z GPW w II kw. 2018 r. na plus, jeśli chodzi o wynik finansowy netto, wyróżniała się jedynie grupa Budimex (blisko 65 mln zł, wobec 110 mln zł rok wcześniej). Na ujemną rentowność branży wykonawczej największy wpływ miały natomiast wyniki grup: Elektrobudowa, PBG, Erbud, Mostostal Warszawa, Polimex-Mostostal oraz Vistal Gdynia.

Biorąc pod uwagę tak różnorodną pod względem specjalizacji reprezentację firm z przejściowymi problemami finansowymi, trudno obecnie wskazać jedną konkretną gałąź budownictwa cierpiącą na ponadprzeciętny spadek rentowności. Problem gwałtownie rosnących kosztów i niedoszacowanych kontraktów powszechny jest we wszystkich segmentach rynku, poczynając od budownictwa mieszkaniowego i komercyjnego, a kończąc na budownictwie infrastrukturalnym i energetycznym.

W grupie deweloperów notowanych na GPW, najwyższą zyskownością w II kw. mogły pochwalić się firmy: Echo Investment, Atal, LC Corp i Dom Development. Natomiast spośród dostawców dla budownictwa najlepsze wyniki osiągnęły firmy Stalprodukt i Kęty.

Autor: Bartłomiej Sosna, ekspert rynku budowlanego, Spectis

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")

![Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xsprzedaz-samochodow-320x167.jpg.pagespeed.ic.P7iHjTzKob.jpg "Rynek nowych samochodów w Polsce: osobowych i dostawczych do 3.5 tony [RAPORT]")