22 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/xnowoczesny-przemysl-320x167.jpg.pagespeed.ic.db-XTRkxsG.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/xgeneratywne-projektowanie-320x167.jpg.pagespeed.ic.Ja8x6A51jz.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Mimo że pod koniec 2016 r. ceny stali zaczęły rosnąć, sytuacja krajowej branży hutniczej jest w dalszym ciągu dość złożona. Gdy się bierze pod uwagę kilka najbliższych lat, to można jednak dostrzec symptomy pozytywnego rozwoju wydarzeń.

Jak wynika z Indeksu cen stali publikowanego przez Polską Unię Dystrybutorów Stali, pod koniec 2016 r. nastąpił wzrost cen wyrobów hutniczych, które sprzedawane są na polskim rynku. Dzięki unijnym działaniom antydumpingowym trend ten może zostać utrzymany również w pierwszych miesiącach 2017 r. Podobnie jest w skali globalnej, gdzie ceny rud żelaza i złomu zwyżkują. Jednocześnie – pomimo wciąż istniejącej światowej nadwyżki w tym względzie – produkcja stali w najbliższych latach cały czas będzie rosnąć. Jak przewiduje MEPS International, w 2020 r. wyprodukowane zostanie więcej surowca niż w rekordowym 2014 r.

Styczniowy wzrost

Według danych World Steel Association w styczniu tego roku produkcja stali w skali globu ukształtowała się na poziomie 136,5 mln t. W porównaniu z analogicznym okresem 2016 r. jest to wzrost o 7%. To zasługa przede wszystkim rynków azjatyckich i wschodnio-europejskich. W krajach takich jak Chiny, Rosja, Turcja czy Ukraina produkcja stali wyraźnie się zwiększa. Również w Polsce zanotowano wzrost (którego przyczyną jest zwiększenie mocy produkcyjnych ArcelorMittal Poland w drugiej połowie 2016 r.). Na tym tle zdecydowanie poniżej średniej (choć jednak z minimalnymi wzrostami) kształtuje się produkcja stali na terenie Unii Europejskiej.

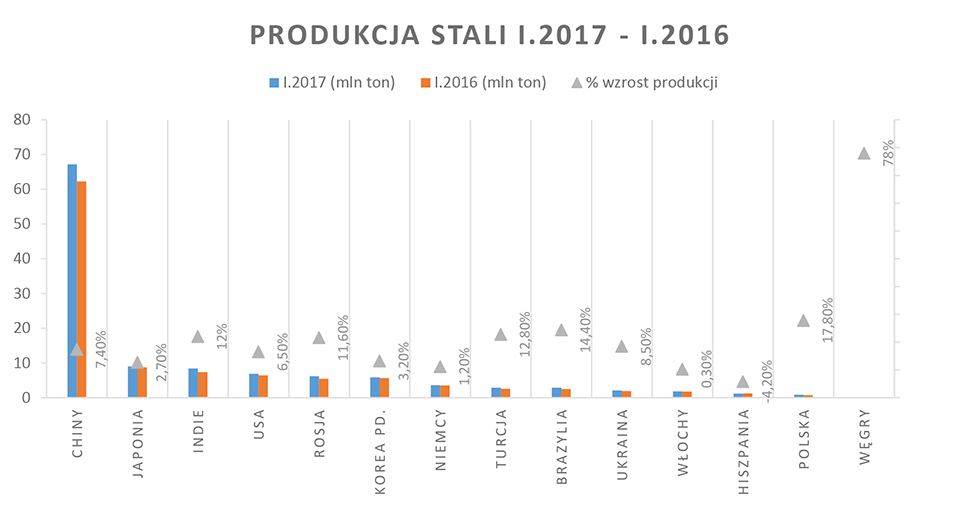

Wykres 1. Produkcja stali na świecie w styczniu 2017 (w porównaniu ze styczniem 2016 r.)

Dane dotyczące poszczególnych krajów wskazują, że w Chinach w styczniu 2017 r. wyprodukowano 67,2 mln t stali, co stanowi wzrost o 7,4% w porównaniu z początkiem roku 2016. W tym samym czasie Japonia uzyskała 9 mln t stali surowca, co stanowi wzrost o 2,7% w porównaniu ze styczniem 2016 r. W Indiach wynik produkcji ukształtował się na poziomie 8,4 mln t, czyli o 12% więcej niż rok wcześniej. W stanach Zjednoczonych wyprodukowano 6,9 mln t stali surowej – wzrost o 6,5%.

Kolejny stalowy potentat – Rosja – wytworzyła 6,2 mln t surowca, dzięki czemu zwiększyła swoją produkcję o 11,6%. W Korei Południowej wyprodukowano 5,86 mln t (wzrost o 3,2%). U unijnego lidera, w Niemczech, też zanotowano nieznaczny wzrost. W sumie za naszą zachodnią granicą wyprodukowano w pierwszym miesiącu tego roku 3,6 mln t stali surowej (wzrost o 1,2% w porównaniu ze styczniem 2016 r.). Jednocześnie w Turcji, która wytworzyła 2,9 mln t, produkcja zwiększyła się o 12,8%. Również w Brazylii, gdzie produkcja osiągnęła 2,9 mln t, wzrost ukształtował się na poziomie 14,4%.

Kolejny duży producent – Ukraina – wyprodukował 2,1 mln t stali surowej i zanotował zwiększenie produkcji o 8,5%. Na tym tle wyniki kolejnych państw europejskich – Włoch (1,8 mln t stali i wzrost o 0,3%), a także Hiszpanii (produkcja na poziomie 1,2 mln t i spadek o 4,2%) – nie wyglądają zbyt dobrze.

A jak na tym tle wypada Polska? Zanotowała ona z produkcją na poziomie 835 tys. t wzrost o 17,8%. Dla porównania Węgry zwiększyły wytwarzanie stali o 78%. Produkcja w tym kraju kształtuje się obecnie na poziomie 132 tys. t.

Interesująca informacja, którą podaje World Steel Association, dotyczy wskaźnika wykorzystania mocy produkcyjnych stali surowej z 67 krajów. W styczniu 2017 r. ukształtował się on na poziomie 68,5%. Jest to 3,4 punktu procentowego więcej niż w styczniu 2016 r. Jednocześnie w porównaniu z grudniem 2016 r. jest to wzrost o 0,9%.

Rok 2016 – Europa na minusie

W całym ubiegłym roku wzrost światowej produkcji stali wyniósł 0,8%. W tym czasie wyprodukowano 1 628,5 mln t surowca. Produkcja stali surowej spadła w Europie, obu Amerykach i Afryce, a wzrosła w krajach WNP, Bliskiego Wschodu, Azji i Oceanii.

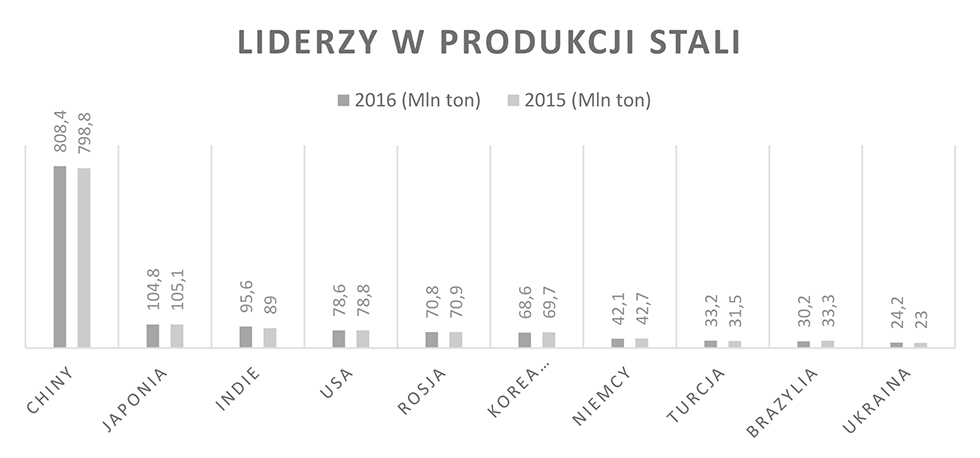

Wykres 2. Wielkość produkcji stali w 2016 r. (w porównaniu do 2015 roku)

Roczna produkcja w Azji wyniosła 1 125,1 mln t (wzrost o 1,6%). W poszczególnych państwach wyglądało to następująco: Chiny – produkcja 808,4 mln t, wzrost o 1,2% (udział w produkcji światowej z 49,4% w roku 2015 r. zwiększył się do 49,6% w 2016 r.); Japonia – 104,8 mln ton, spadek o 0,3%; Indie 95,6 mln t, wzrost o 7,4%; Korea Południowa – 68,6 mln t, spadek o 1,6%. Na terenie Unii Europejskiej w 2016 r. wytworzono 162,3 mln t stali surowej, co stanowi spadek o 2,3% w porównaniu z rokiem 2015 (Niemcy – 42,1 mln t stali surowej, spadek o 1.4%; Włochy – 23,3 mln t, wzrost o 6,0%; Hiszpania – 13,7 mln t, spadek o 0,8%).

Na terenie Ameryki Północnej produkcja ukształtowała się na tym samym poziomie co w 2015 r. i wyniosła 111 mln t. W Stanach Zjednoczonych wytworzono 78,6 mln t surowca, co oznacza spadek o 0,3%. Na terenie istotnej z polskiej perspektywy Wspólnoty Niepodległych Państw produkcja ukształtowała się na poziomie 102,4 mln t, 0,8% więcej niż w 2015 r. W 2016 r. Rosja wytworzyła 70,8 mln t stali surowej (spadek o 0,1%); a Ukraina 24,2 mln t (wzrost o 5,5%). Na terenie Ameryki Południowej wyprodukowano 39,2 mln t w roku 2016 (spadek o -10.6%), z czego w Brazylii 30,2 mln t (spadek o 9,2%).

Dane te pokazują, że Unia Europejska jest w wyraźnym odwrocie. Tendencja ta może się pogłębiać, gdyż kolejne państwa planują zwiększenie swojego potencjału w tej branży. Państwem, które planuje znaczny rozwój swojego stalowego potencjału i znaczące zwiększenie produkcji, jest Iran. Kraj ten zamierza się stać jednym z sześciu największych producentów stali na świecie. Roczna produkcja Iranu ma wynieść 55 mln t. O tym, jak śmiałe są te plany, świadczy fakt, że po 11 miesiącach 2016 r. produkcja stali w tym kraju wynosiła 16,4 mln t (wzrost o 11% rok do roku). Oprócz tego Turcja cały czas zwiększa swoją sprzedaż zagraniczną. W całym 2016 r. eksport wyniósł 16,4 mln t. Jednocześnie Tureckie Stowarzyszenie Eksporterów Stali prognozuje, że w 2017 r. sprzedaż zwiększy się o kolejne 3%.

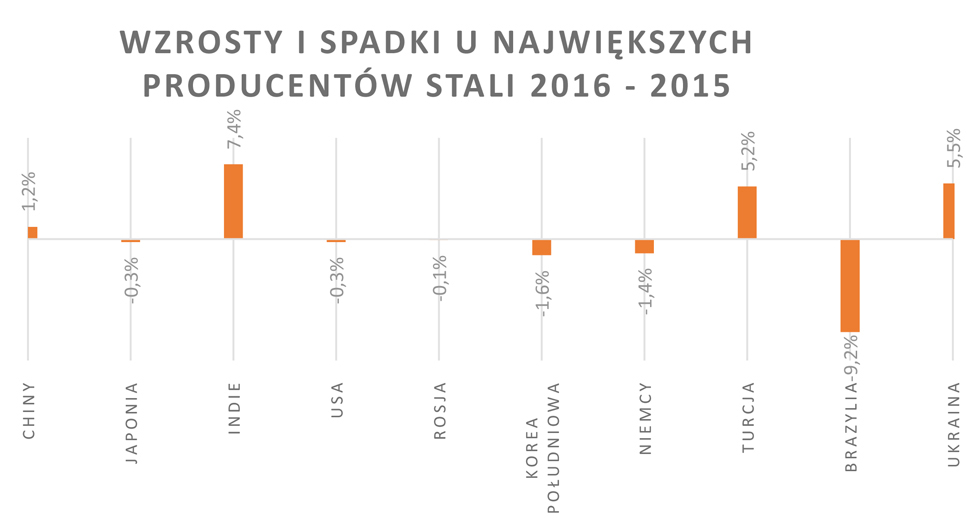

Wykres 3. Produkcja stali w 2016 roku – wzrosty i spadki u największych producentów

Na tym tle bardzo ciekawie wypada Polska, która w listopadzie 2016 r. zanotowała największy wzrost produkcji w całej UE. Wyniósł on… 24,9% i ukształtował się na poziomie 780 tys. t. Jest to jednak efekt zakończenia remontu wielkiego pieca w krakowskiej hucie ArcelorMittal. W ciągu 11 miesięcy 2016 r. w Polsce nastąpił spadek produkcji o 4,9% (8,12 mln t stali). Spadki produkcji w skali roku są efektem importu dużej ilości surowca z rynków wschodnich. W związku z tym podstawowego znaczenia dla branży nabiera kwestia jej umocnienia na terenie całej Unii Europejskiej.

HIPH – w walce z dumpingiem

30 listopada 2016 r. Stefan Dzienniak, prezes Hutniczej Izby Przemysłowo-Handlowej, podał do publicznej wiadomości stanowisko HIPH dotyczące nieuczciwej konkurencji ze strony krajów pozaunijnych. Wskazuje w niej konkretne liczby mające bezpośredni wpływ na sytuację polskiej branży producentów stali. W oświadczeniu HIPH czytamy: „Od kilku lat obserwuje się stały i znaczący wzrost importu wyrobów stalowych do Polski z kierunków wschodnich. Statystyki potwierdzają np. gwałtownie rosnący import blach grubych z Ukrainy. W roku 2015 wynosił on ok. 174 tys. t, natomiast tylko w ciągu 9 miesięcy 2016 r. wzrósł o 40% (wobec analogicznego okresu) do 200 tys. t, co stanowi ok. 30% całkowitego zużycia blach grubych w Polsce. Import z Ukrainy do Polski w tym samym okresie styczeń–wrzesień 2016 r. stanowił ponad 83% całego importu blach grubych z krajów spoza UE. Chociaż krajowe zdolności produkcyjne pozwalają na zaspokojenie popytu, znaczny wzrost – w dużym stopniu nieuczciwego – importu ograniczył dostawy krajowe, a produkcja krajowa w 2015 r. zmniejszyła się do niecałych 369 tys. t”.

W związku z tymi faktami HIPH oczekuje wsparcia w tym obszarze gospodarki ze strony polskich władz i jednocześnie konkretnych działań, które pozwolą skutecznie chronić branżę hutniczą w Polsce. To ważne, bo walka z konkurencją, przede wszystkim ze strony Chin, ale także wschodnich sąsiadów: Ukrainy, Białorusi i Rosji, toczona jest przez krajowe i unijne hutnictwo już kolejny rok. Przypomnijmy, że w roku 2015 na wniosek EUROFER – Europejskiego Stowarzyszania Producentów Stali – Komisja Europejska wprowadziła cła antydumpingowe na blachy grube importowane z Chin oraz wszczęła postępowanie wobec wyrobów płaskich gorącowalcowanych w kręgach pochodzących z Rosji, Ukrainy, Brazylii, Serbii oraz Iranu.

Ucieczka do przodu

Pomimo złożonej sytuacji na rynku stali w działających na terenie Polski hutach przeprowadzany jest szereg istotnych inwestycji mających bezpośrednie przełożenie na ich efektywność ekonomiczną, a co za tym idzie – lepszą konkurencyjność na krajowym i międzynarodowym rynku. W 2016 r. wielki piec w krakowskim oddziale ArcelorMittal Poland przeszedł generalny remont. W tej chwili ma on najnowocześniejszy w Europie układ chłodzenia, a dwa zmodernizowane elektrofiltry zmniejszą emisję do powietrza do poziomów zgodnych z normami wchodzącymi w życie dopiero w 2018 r. Wartość tej inwestycji przekracza 175 mln zł. „Remont wielkiego pieca to tylko jedno z zadań inwestycyjnych realizowanych przez nas w krakowskiej hucie w tym roku. Pozostałe to modernizacja konwertora tlenowego w stalowni oraz inwestycje w walcowni gorącej i zimnej. Łączna wartość tych projektów przekracza 500 mln zł” – mówi Geert Verbeeck, dyrektor generalny i wiceprezes zarządu ArcelorMittal Poland.

Do 2018 r. trwać będzie w dąbrowskim oddziale ArcelorMittal rozpoczęty w połowie 2016 r. warty 100 mln zł projekt modernizacji systemu odpylania stalowni. Jednocześnie pod koniec grudnia w krakowskim oddziale TAMEH POLSKA, który zasila w media energetyczne hutę ArcelorMittal Poland w Krakowie, ruszyła modernizacja elektrociepłowni. Dzięki tej inwestycji, szacowanej na 310 mln zł, zmodernizowana elektrociepłownia jako paliwo podstawowe wykorzystywać będzie gazy hutnicze powstałe w procesie produkcyjnym huty. Fakt ten umożliwi poprawę efektywności wytwarzania energii elektrycznej i ciepła oraz uczyni elektrociepłownię bardziej przyjazną środowisku.

W zawierciańskiej hucie CMC Poland nowy piec działa od 2014 r. Jego efektywność bezpośrednio przełożyła się już na wyniki ekonomiczne zakładu. Ostatnią realizowaną tam większą inwestycją jest linia ciągłego odlewania stali. Wykonawcą prac budowalnych, w tym nowych fundamentów, elementów żelbetowych oraz konstrukcji stalowych jest AWBUD SA. „Od 2006 r. byliśmy generalnym wykonawcą kilku inwestycji dla CMC Poland. Zbudowaliśmy m.in. halę prefabrykacji stali, halę magazynową o powierzchni 15 tys. m2” – stwierdza Michał Wuczyński, prezes zarządu AWBUD SA.

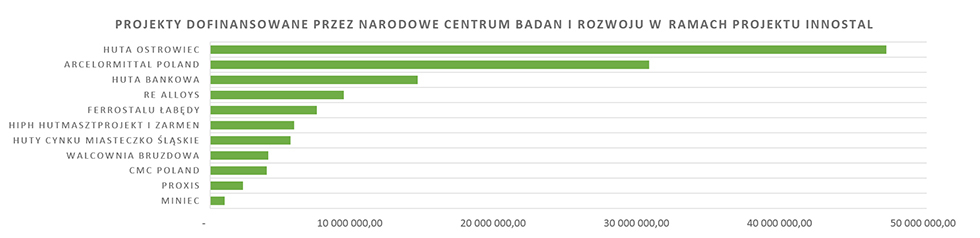

Wykres 4. Wartość projektów w polskich hutach dofinansowanych w ramach programu INNOSTAL

W sumie, jak szacował HIPH, na początku 2016 r., w ciągu trzech lat polscy producenci stali wydadzą ponad 2 mld zł na inwestycje, których celem będzie dostosowanie hut do wymogów środowiskowych Unii Europejskiej. Zdecydowana większość tych inwestycji (trzy czwarte) przypada na ArcelorMittal Poland. Szereg projektów zostanie dofinasowanych przez Narodowe Centrum Badań i Rozwoju w ramach projektu INNOSTAL. W sumie 19 inwestycji bezpośrednio związanych z technologiami stalowymi uzyska wsparcie o łącznej kwocie ponad 131 mln zł. Jednocześnie, w ramach programu INNOSTAL, planowane są jeszcze trzy konkursy na nabory wniosków. Kolejny ma zostać ogłoszony w trzecim kwartale 2017 r.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xCover-320x167.jpg.pagespeed.ic.kqrqKFRnXp.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")

![Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]](https://polskiprzemysl.com.pl/wp-content/uploads/xprodukcja-przemyslowa-3-320x167.jpg.pagespeed.ic.Gdpjg-_r_Q.jpg "Czy polskie firmy są otwarte na wdrożenia sztucznej inteligencji? [BADANIE EY]")

![Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xrecykling-tworzyw-sztucznych-320x167.jpg.pagespeed.ic.ZecrPz7hxV.jpg "Poziom recyklingu tworzyw sztucznych w Europie rośnie, w Polsce o 8,7% od 2018 r. [RAPORT]")

![Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/xobrobka-metali-6-320x167.jpg.pagespeed.ic.4fm7TqTkKv.jpg "Branża obróbki metali inwestuje w rozwój parku maszyn i urządzeń [RAPORT]")