22 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/nowoczesny-przemysl-320x167.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/generatywne-projektowanie-320x167.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Od 1 stycznia 2016 r. w przepisach ustaw z zakresu podatków dochodowych funkcjonuje tzw. ulga na badania i rozwój (Ulga B+R) będąca formą preferencji podatkowych dla podmiotów, w tym także przedsiębiorstw, które prowadzą działalność w obszarze prac badawczo-rozwojowych (wskazana ulga zastąpiła ulgę na nabycie nowych technologii). Od 1 stycznia 2017 r. pewne regulacje w zakresie zastosowania Ulgi B+R zostały znowelizowane, zwiększając korzyści dostępne dla podatników. Co istotne, przewiduje się kolejne zmiany skutkujące zwiększeniem limitów dostępnych odliczeń.

Działalność badawczo-rozwojowa – definicja

Podatnicy, którzy prowadzą działalność badawczo-rozwojową, mogą korzystać z Ulgi B+R na warunkach i zasadach określonych w art. 18d–18e ustawy o CIT1. Co ważne, omawiana ulga nie jest ograniczona do skonkretyzowanej grupy podatników o określonym statusie (w szczególności nie dotyczy ona z zasady wyłącznie jednostek będących centrami badawczo-rozwojowymi, instytutami itp.) i może mieć zastosowanie także do podmiotów gospodarczych, które w ramach prowadzonej działalności gospodarczej podejmują działania wypełniające kryteria działalności badawczo-rozwojowej oraz spełniają pozostałe warunki wskazane w ustawie podatkowej. Przepisy wprowadzają wyraźne definicje, jak należy rozumieć działalność badawczo-rozwojową – oznacza ona działalność twórczą obejmującą badania naukowe lub prace rozwojowe, podejmowaną w sposób systematyczny w celu zwiększenia zasobów wiedzy oraz wykorzystania zasobów wiedzy do tworzenia nowych zastosowań.

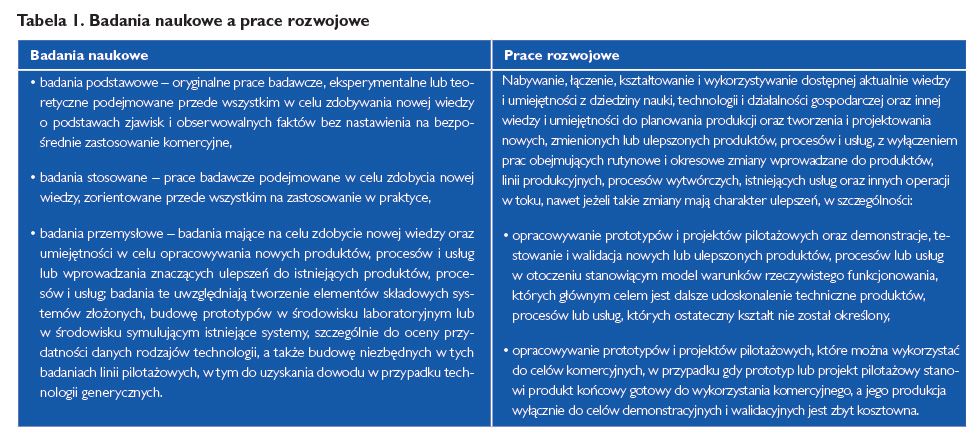

Warto podkreślić, że dla zastosowania omawianej ulgi zasadniczo nie ma znaczenia, czy podejmowane prace zostały zakończone wynikiem pozytywnym (tabela 1).

Tabela 1. Badania naukowe a prace rozwojowe

Mechanizm zastosowania ulgi / oszczędność podatkowa

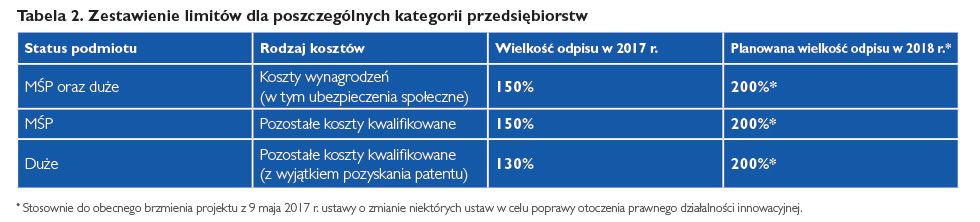

Mechanizm ulgi sprowadza się do możliwości dodatkowego odliczenia od podstawy opodatkowania podatkiem dochodowym określonych ustawą podatkową kategorii kosztów kwalifikujących się do objęcia ulgą (rozpoznanych już wcześniej jako koszty uzyskania przychodów). W rezultacie przedsiębiorca może wykorzystać (odpisać) podatkowo konkretny wydatek aktualnie w wysokości od 130% do 150% (zależnie od wielkości przedsiębiorcy i rodzaju kosztu kwalifikowanego) – tj. ujmując go jako koszt uzyskania przychodu na zasadach ogólnych, a następnie odpisując od obliczonej już podstawy opodatkowania dodatkowo 30–50% tego samego wydatku2. Efektywnie podatnik może zyskać dodatkową oszczędność podatkową rzędu 5,7–9,5% poniesionego kosztu) (tabela 2).

Tabela 2. Zestawienie limitów dla poszczególnych kategorii przedsiębiorstw

Zasadniczo odliczenia dokonuje się w zeznaniu za rok podatkowy, w którym poniesiono koszty kwalifikowane. Gdy jednak podatnik nie mógł w tym terminie odliczyć w pełni dostępnego limitu wydatków (w związku z poniesioną stratą lub niewystarczającym dochodem), począwszy od 2017 r. odliczenia można dokonać w ramach rozliczenia rocznego3 w kolejno następujących po sobie sześciu latach podatkowych następujących bezpośrednio po roku, w którym podatnik nabył prawo do ulgi (w stanie prawnym obowiązującym do końca 2016 r. były to trzy lata).

Warto podkreślić, że zgodnie z aktualną praktyką organów podatkowych zasadniczo odliczenia można dokonać w roku, w którym dany wydatek został uznany za koszt uzyskania przychodów dla celów podatkowych – należy o tym pamiętać w wypadku kosztów ponoszonych na przełomach danych lat podatkowych czy też przy odpisach amortyzacyjnych.

Koszty kwalifikowane

Katalog kosztów kwalifikowanych, które mogą być rozliczone w preferencyjny sposób w związku z zastosowaniem Ulgi B+R, został określony w przepisach ustawy o CIT – przed podjęciem decyzji o zastosowaniu ulgi należy zatem rozważyć, czy ponoszone przez podatnika koszty mieszą się w tym katalogu. Do kosztów kwalifikowanych dla potrzeb stosowania Ulgi B+R zalicza się:

Przedsiębiorca chcący skorzystać z Ulgi B+R jest zobowiązany do prowadzenia ewidencji w swoich księgach w sposób zapewniający wyodrębnienie kosztów działalności B+R oraz ich właściwe udokumentowanie.

Kto nie może skorzystać z ulgi?

Poza przypadkami, w których podatnik nie ponosi kosztów mieszczących się we wskazanych kategoriach (tzw. kosztów kwalifikowanych), należy ustalić, czy nie zachodzą inne okoliczności wykluczające aktualnie możliwość skorzystania z Ulgi B+R:

Podsumowanie

W związku ze stosunkowo szerokim zakresem Ulga B+R powinna stanowić zachętę dla podmiotów inwestujących w rozwój własnych technologii (w obszarze produktów, usług, procesów) – rozważyć ją mogą zatem podmioty, których część funkcjonowania obejmuje prace z zakresu działalności badawczo-rozwojowej. Również ze względu na planowane zmiany (od 2018 r.) zwiększające preferencje podatkowe dla podmiotów prowadzących działalność B+R wydaje się ona warta zainteresowania.

Jednak ze względu na brak szczegółowych przepisów/wytycznych praktyczne wątpliwości odnośnie do kosztów kwalifikowanych, a także stanowiska organów podatkowych ograniczające w istotny sposób możliwość efektywnego skorzystania z ulgi (wątpliwości dotyczą przykładowo wynagrodzenia pracowników zajmujących się częściowo działalnością B+R, konieczności prowadzenia ewidencji czasu pracy itp.), przed implementacją warto przeprowadzić przegląd kosztów ponoszonych przez podatnika oraz wystąpić o wydanie interpretacji indywidualnych w zidentyfikowanych obszarach wątpliwości. Zastosowanie ulgi B+R – z uwagi na fakt, że stanowi ona preferencję podatkową – może być bowiem przedmiotem weryfikacji ze strony organów podatkowych.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/Cover-320x167.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")