22 kwietnia

|

![Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji](https://polskiprzemysl.com.pl/wp-content/uploads/nowoczesny-przemysl-320x167.jpg "Nowoczesny przemysł [część 1]. Inteligentna fabryka, czyli wejście na wyższy poziom świadomości produkcji")

![Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów](https://polskiprzemysl.com.pl/wp-content/uploads/generatywne-projektowanie-320x167.jpg "Nowoczesny przemysł [część 2]. Wszystko zaczyna się od projektowania, czyli jak będzie wyglądać przyszłość rozwoju produktów")

Prowadzenie działalności gospodarczej wiąże się z koniecznością ponoszenia wydatków inwestycyjnych, między innymi na zakup parku maszynowego, samochodów służbowych czy innych rzeczowych aktywów. Jedną z głównych form finansowania działalności inwestycyjnej spółki, obok funduszy własnych, kredytów i pożyczek, może być leasing.

Celem niniejszego artykułu jest wskazanie zmian w ujmowaniu leasingu w księgach rachunkowych leasingobiorcy, jakie niesie za sobą opublikowany w ubiegłym roku Międzynarodowy Standard Sprawozdawczości Finansowej „Leasing”.

W styczniu 2016 r. Rada Międzynarodowych Standardów Rachunkowości opublikowała nowy MSSF 16 „Leasing”. Jego regulacje będą miały zastosowanie do okresów sprawozdawczych rozpoczynających się po 1 stycznia 2019 r. i później (w Unii Europejskiej przed rozpoczęciem obowiązywania wymagane jest zatwierdzenie standardu). W standardzie sprecyzowano zasady ujmowania, wyceny, prezentacji i ujawniania leasingu. Do jego wdrożenia będą zobligowane wszystkie jednostki sporządzające sprawozdanie finansowe zgodnie z Międzynarodowymi Standardami Sprawozdawczości Finansowej.

Powstały standard jest efektem współpracy Rady Międzynarodowych Standardów Rachunkowości i Amerykańskiej Rady Standardów Rachunkowości Finansowej. Jej celem było wyeliminowanie różnic, jakie występują w zakresie ujmowania leasingu operacyjnego i finansowego w księgach rachunkowych leasingobiorcy. Zawarte w standardzie informacje stanowią również podstawę dla użytkowników sprawozdań finansowych do oceny wpływu wykorzystywania tej formy finansowania na sytuację finansową jednostki i osiągane przez nią wyniki.

Obecnie obowiązuje Międzynarodowy Standard Rachunkowości 17, opublikowany w roku 1982. Wedle jego wytycznych wszystkie umowy sklasyfikowane jako leasingowe powinny być ujęte w księgach rachunkowych podmiotów gospodarczych jako leasing finansowy lub operacyjny. Zaliczając leasing do grupy finansowej lub operacyjnej, uwzględnia się kryterium przenoszenia z finansującego na korzystającego ryzyka i korzyści związanych z przedmiotem umowy.

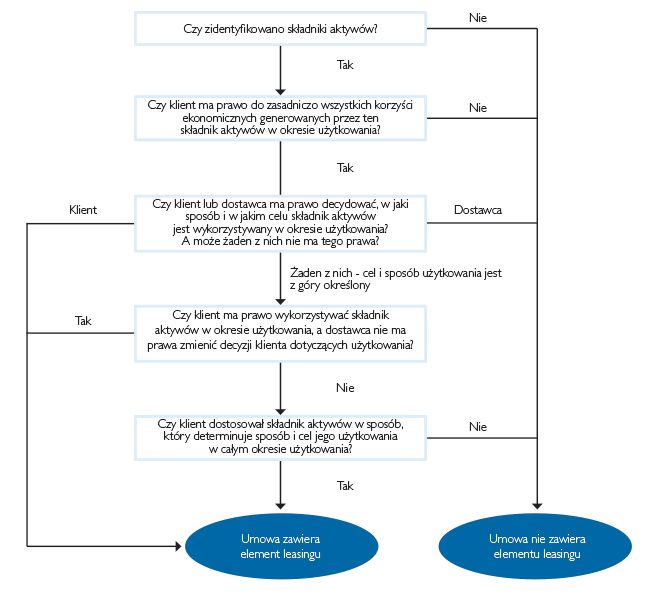

Podstawowym celem wchodzących w życie nowych standardów dotyczących leasingu jest odróżnienie umów leasingu od umów o świadczenie usług. Kryterium, które pozwala odróżnić te dwie umowy, jest posiadanie kontroli nad składnikiem aktywów będącym przedmiotem leasingu. Z kontrolą mamy do czynienia wówczas, gdy leasingobiorca ma prawo do czerpania korzyści, jakie niesie za sobą wykorzystanie składnika aktywów, ma również prawo do podjęcia decyzji o jego wykorzystaniu.

Według MSSF 16 umowa ma charakter leasingu, jeżeli korzystający, w zamian za wynagrodzenie, zyskuje możliwość sprawowania kontroli, w tym również czerpania korzyści ekonomicznych, z tytułu użytkowania zidentyfikowanego składnika aktywów przez określony czas. Głównym zadaniem, jakie stoi przed jednostką, jest analiza umowy, by stwierdzić, czy stanowi ona leasing bądź zawiera jego elementy.

Aby ułatwić podmiotom gospodarczym odpowiedź na wskazane pytanie, w standardzie zamieszczono następujący schemat:

Biuletyn MSSF Naprzeciw Standardom, Deloitte, Wydanie 02/2016, marzec 2016, s. 6.

MSSF 16, podobnie jak zastąpiony przez niego MSR 17, ma zastosowanie do wszystkich rodzajów leasingu. Wyłączeniu podlegają:

Jeżeli przedmiot leasingu ma niską wartość bądź umowa leasingu została podpisana na okres nie dłuższy niż 12 miesięcy, to podmiot gospodarczy może zastosować wyłączenia i nie jest zobligowany do ujęcia leasingu zgodnie z wytycznymi MSSF 16.

Konieczność spełnienia wytycznych, jakie stawia MSSF 16, wymaga od stosujących go spółek (przede wszystkim leasingobiorców) odpowiedniego przygotowania. Zgodnie z wytycznymi nowego standardu jedynym obowiązującym typem leasingu, ujmowanym w księgach rachunkowych korzystającego, będzie leasing finansowy. W konsekwencji w chwili rozpoczęcia leasingu konieczne jest ujęcie odpowiednich aktywów i zobowiązań w bilansie spółki. Jako datę rozpoczęcia leasingu uznaje się datę udostępnienia leasingobiorcy składnika aktywów objętego umową.

Nowy standard zaimplikuje zmiany w strukturze sprawozdań finansowych stosujących go podmiotów. Wraz z rozpoczęciem obowiązywania MSSF 16 wszystkie spółki sporządzające sprawozdania wg Międzynarodowych Standardów Rachunkowości będą zobowiązane do ujmowania w bilansie – po stronie aktywów – prawa do użytkowania danego składnika rzeczowego, w pasywach zaś – wartości bieżącej przyszłych płatności leasingowych. Zaimplikuje to zmiany w wartości sumy bilansowej, wpłynie również na poszczególne pozycje w rachunku zysków i strat. Wskazane zmiany mogą również mieć konsekwencje w zakresie kształtowania się wskaźników finansowych. Wpłyną na:

Zmiany w zakresie rozumienia leasingu mogą również skłonić niektóre spółki do modyfikacji strategii biznesowej. Zmiany w strukturze bilansu oraz rachunku zysków i strat, będące odzwierciedleniem obowiązujących przepisów, mogą mieć wpływ na obowiązujące spółkę kowenanty kredytowe (np. poziom EBITDA) czy kluczowe wskaźniki kapitałowe będące między innymi podstawą opłat wewnątrz-grupowych.

Standard nakłada na spółkę również konieczność szerszych ujawnień w informacji dodatkowej w zakresie obowiązujących ją umów leasingowych. Wymagane ujawnienia obejmują między innymi: ujęcie odpisów amortyzacyjnych od praw do korzystania z aktywów będących przedmiotem leasingu, kosztów leasingu aktywów niskowartościowych, sumy wypływów pieniężnych z tytułu umów leasingów.

Z pewnością wprowadzone przez MSSF 16 wytyczne stanowią dla podmiotów gospodarczych wyzwanie, nie tylko pod kątem czysto rachunkowym, lecz także operacyjnym (m.in. odpowiednie przygotowanie systemów komputerowych spółki). Wymagają one właściwego przygotowania i przemyślanej strategii działania, aby móc sprostać oczekiwaniom autorów standardu i w pełni korzystać z leasingu jako jednej z alternatywnych form finansowania inwestycji.

![Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]](https://polskiprzemysl.com.pl/wp-content/uploads/Cover-320x167.jpg "Liderzy polskiego rynku aut dostawczych. Który najlepiej spełni oczekiwania firmy? [RAPORT]")